{kind=link}

個人で事業をされている個人事業者や法人として会社を経営されている経営者の皆様であれば商売をしていれば消費税を支払わなければならないということをご存じではなかろうかと思います。

消費税は平成元年4月1日より導入され、大小さまざまな改正を経て、すでに30年以上が経過しています。消費税の導入の目的は、当時から予想されていた高齢化社会にそなえた財源の確保や、所得税や法人税とは異なり取引そのものに課税するため税収の確保がしやすいというものでした。当初は3%程度でしたが、今ではそれも10%となり、今後も伸びていく予想です。

消費税は税法の中でも特異な存在です。それは税の負担者は消費者の方々ですが、実際に消費税を納める納税義務者は商売をしている事業者や会社です。

つまり消費税は、消費者からお預かりした税金を事業者や会社が納税義務者として支払うことで成り立っています。

消費税はこのような特殊な背景があるため税の世界に関りのない方々が個別に税法の条文をみてもなかなか正解にたどり着けない厄介な税法です。

消費税の対象

消費税は国内における消費に対して負担を求める税金です。会社や個人の事業者などが行う商品の販売、資産の貸付、サービスの提供などで代金を支払うことに税金を課すことで、最終的に消費者が消費税を支払う仕組みになっています。

ですので、単純にお金を貸したり、物や金銭を無償で貸したり、あるいは損害賠償金などでお金をもらったりする場合には消費税は課されません。

とはいえ、大体の経済活動は消費税の対象になるのはおわかりになると思います。このように広く消費税の対象をとらえつつ、国では消費税を課税することがそぐわないものや社会的な要請に配慮して限定的に消費税を課さない取引(非課税取引)や外国との国際的なやりとりで2重の税負担とならないように消費税を免除する取引(輸出免税取引)などにより部分的に消費税をとらない又は免除することで様々な調整をとっているのが、現状の消費税という法律の成り立ちです。

仕入税額控除

消費税を負担するのは一般消費者ですべての国民ですが、それを国に納めるのは商売をしている個人事業者や法人である会社などの事業者です。商品代金に消費税を上乗せすることで、事業者が消費税を国民の消費税を預かり、代わりに国に消費税を納めます。

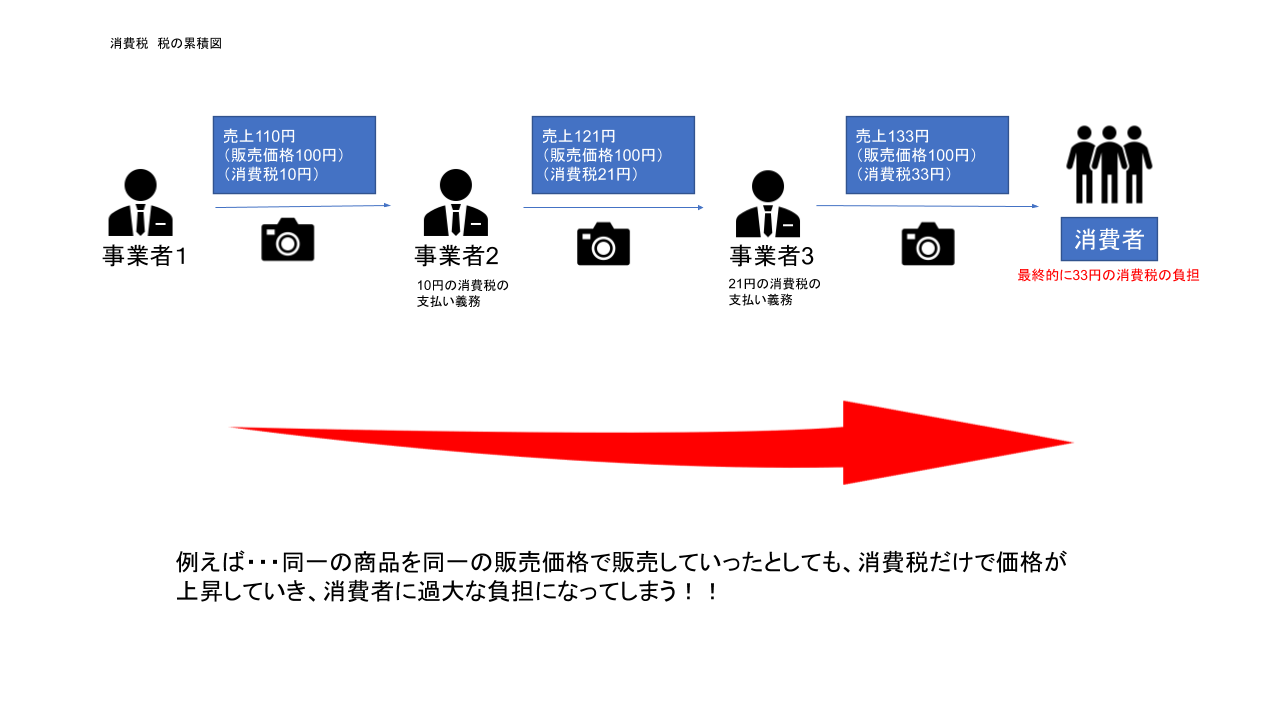

とはいえ、商売のすべてに消費税を課していくだけだと、消費税は膨大に膨れ上がっていきます。

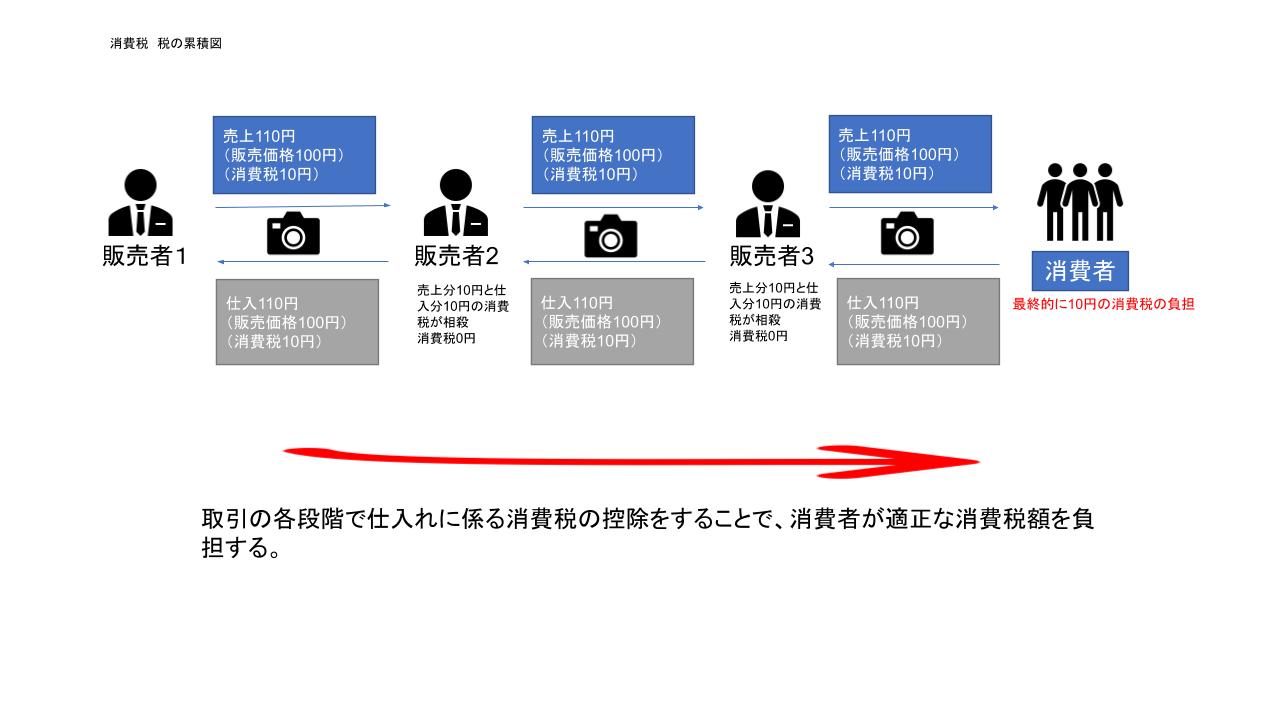

このようなことを防ぐために、仕入税額控除という仕組みを取り入れて、消費者に対する税の過大な負担をしないようにしています。(税の累積性の排除)

仕入税額控除とは、事業者が売上に課された消費税から、仕入れや経費などに課された消費税部分を控除するという仕組です。

消費税法における売上・仕入

消費税法における売上と仕入は、基本的には表裏一体の関係にあります。

①売上→資産の譲渡、貸付、役務の提供

②仕入→資産の譲受け、借り受け、役務の提供を受ける

消費税には全額控除方式、個別対応方式および簡易課税という税額計算方式があり、それぞれによって売上仕入取引の取り扱いがかなり変わってしまいます。

法人税や所得税、それらの利益の計算をするための会計などのように画一的な区別はせず、取引ごとの態様が非常に重要です。

消費税という税金どういうものであるか、大きな枠組みを説明させていただきました。

消費税は細かい論点が山積しており、かつ大きな損失を受けかねない税金です。商売をされている方にとって厄介な論点ではないかと思われます。消費税について迷うことがあればぜひ税理士にご相談ください。