インボイス制度(適格請求書等保存方式)により免税事業者から課税事業者になった方も多く見受けられるようになりました。

消費者としてではなく、事業者として消費税と付き合うに辺り色々と分からないこともありますよね。

そこで今回は消費税とはどういうものか、簡単におさらいしてみましょう。

消費税とは…

いきなりですが、消費税は何%でしょうか?

ご存じの通り、10%になります(2024年11月現在)

遡ること約5年前、2019年10月1日より10%になりました。

この10%は標準税率といい、似たものに軽減税率というものがあります。

どちらかと言えば軽減税率という単語のほうが馴染みがあるかもしれませんね。

軽減税率が8%というのはご存じだと思いますが、大きく分けて2つが対象になっています。何と何でしょうか。

正解は…

①飲食料品(酒類を除く)②新聞(週2回以上発行されるもので、定期購読契約に基づくものに限ります)でした。

①は簡単ですが、②まで出てきた方はかなり消費税について意識が高い方だと思います。

余談ですが、①の酒類を除くという話で酒類の基準がアルコール分が一度以上かどうかという点で決まるため、調味料のみりんが10%になるということが当時話題になったのを覚えています。

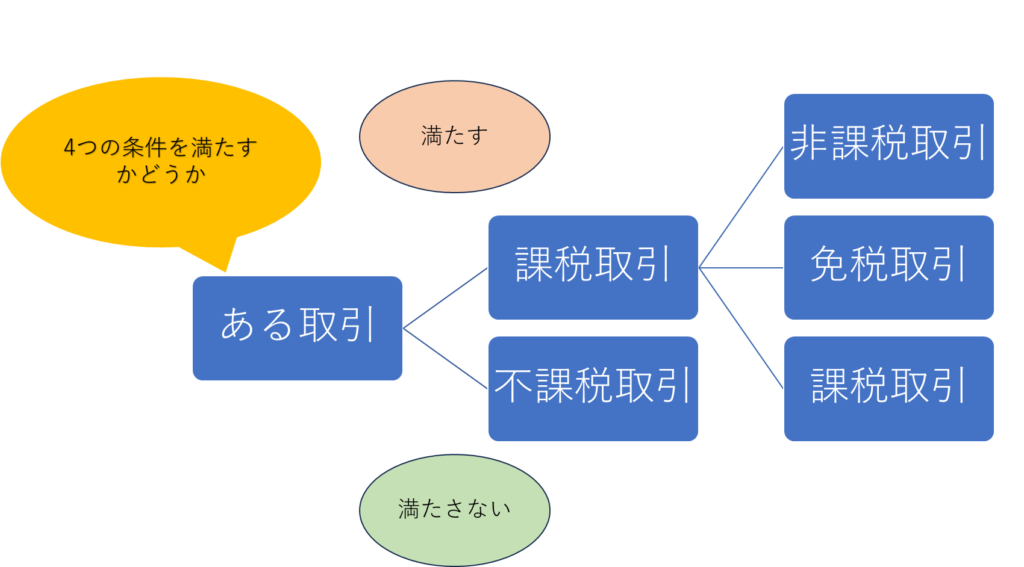

消費税の区分

ここからは消費税のかかる取引とかからない取引とはどういったものがあるのか

ということについて考えていきたいと思います。

全体が分からないと見えてこないと思うので今から話す内容を図にしてみました。

とりあえず、課税取引・不課税取引・非課税取引・免税取引の4つに分かれるのだということが分かればOKです。

課税取引と不課税取引を分ける4つの条件

「国内において事業者が事業として対価を得て行う資産の譲渡等」

No.6105 課税の対象 より引用

これを分解すると…

①国内において

②事業者が事業として

③対価を得て行う

④資産の譲渡等

となります。

上記①~④全てを満たしていると課税取引となる訳ですが、①~③に当てはまらないものはイメージが湧くけど④ではないもののとは…となる方もいると思いますので例を挙げてみます。

(1) 保険金や共済金…資産の譲渡等の対価といえないからです。

(2)資産の廃棄・盗難・滅失があった場合…資産の譲渡等に当たらないからです。

No.6157 課税の対象とならないもの(不課税)の具体例 より引用

要するに、殆どの国内取引は事業者が事業として対価を得て行う課税取引であるということです。

非課税取引とは

「消費税は、国内において事業者が事業として対価を得て行う取引を課税の対象としています。

しかし、これらの取引であっても消費に負担を求める税としての性格から課税の対象としてなじまないものや社会政策的配慮から、課税しない非課税取引が定められています。」

No.6201 非課税となる取引 より引用

目にする機会が比較的ありそうなものを挙げると

(1)土地の譲渡及び貸付(貸付には条件あり)

(2)有価証券の譲渡

(3)支払手段の譲渡

(4)預貯金の利子および保険料を対価とする役務の提供等

(5)日本郵便株式会社などが行う郵便切手類の譲渡、印紙の売渡し場所における印紙の譲渡、

および地方公共団体などが行う証紙の譲渡

(6)商品券、プリペイドカードなどの物品切手等の譲渡

(7)国等が行う一定の事務に係る役務の提供

(8)外国為替業務に係る役務の提供

などがあります。

その他はリンク先にございますので、気になる方はそちらからご覧ください。

免税取引とは

簡単に言うと、国内と国外をまたぐ取引になります。

(1)輸出取引

(2)輸出類似取引(国際輸送、外国にある事業者に対するサービスの提供)※電気通信役務の提供を除く

事業者としては上記が主に出てきて注意しなければならない取引です。

課税区分が異なると大きく消費税額に影響が出るので取り扱いには細心の注意が必要になります。

消費税の納付税額の計算

ここまでくれば後少しです。

最後に全ての取引の消費税区分を行った上で、課税取引となる売上に係る消費税額から課税取引となる仕入に係る消費税額(仕入税額控除)を引いたものが消費税の納付税額になります。

まとめ

今回は消費税について考えていきました。

消費税は非常に細かく複雑なものになり、資金繰りに大きな影響を与えます。

特に輸出入取引がメインとなる貿易は消費税の処理が複雑になりやすく、商品・お金・契約書等の流れの把握が必要になるため正しく会計に反映させるためには相応の理解と練度が必要となります。

経営していくにあたり、何か不安なことがございましたらお気軽にご相談ください。

以上ご覧いただきありがとうございました。

{kind=link}

{kind=link}