個人事業主として営んでいる事業を法人化して色々な税制優遇を受けたいという場合や法人を設立したいけれど費用面が心配だという場合に、【合同会社】を設立するという方法があります。

正確には、法人には「株式会社」「合名会社」「合資会社」「合同会社」の4種類がありどの種類で設立するか選ぶことができます。

今回はその中でも、設立されることが多い「合同会社」と「株式会社」を比較してみようと思います。

合同会社とは、アメリカではLLCと言われている会社の形態で、日本では2006年から制定されました。代表的な企業名としては、Appleやアマゾン、グーグルなどの世界的な大企業が日本では合同会社の形態で日本法人を設立しています。

今回は、最近、設立が増えてきている合同会社と一般的な形態である株式会社の共通点や相違点、それぞれのメリットやデメリットを見ていこうと思います。

合同会社と株式会社の共通点

①決算・申告・納付について

合同会社も株式会社も年に1回企業の利益を計算し、確定申告書を作成、利益に応じて法人税・地方税・消費税等を納付する義務が生じます。

決算書や申告書の書式や作成方法、提出や納付の期限については合同会社も株式会社も違いはありません。

また、決算月を定款で自由に定めることができるというのも共通です。

(ただし、定款で定めた決算月は原則として変更はできません)

②法人の税制優遇について

基本的に合同会社であっても株式会社であっても法人であることには変わりないため、受けられる税制優遇に違いはありません。法人化の大きなメリットである役員報酬の費用計上や赤字を繰り越せるなどの優遇制度は合同会社でも株式会社でも適用をうけることができます。

③社会保障への加入義務

法人の場合は役員が一人の会社であっても社会保険の加入が義務付けられていますが、こちらも合同会社であっても株式会社であっても違いはありません。

役員一人のみで合同会社を設立した場合でも、社会保険へは加入しなければなりません。

合同会社と株式会社の相違点

①会社の商号と代表社員の名称

合同会社と株式会社の大きな違いの一つが会社の商号と代表者の名称です。

合同会社の場合は「〇〇合同会社」、株式会社の場合は「☆☆株式会社」という商号になり合同会社が株式会社の商号を付けることはできません。

また、社長の名称も合同会社は「代表・社長」等、株式会社は「代表取締役」という名称を主に使用します。合同会社は社長の名称について比較的自由に決めることができます。

②合同会社の方が設立費用を抑えられる

設立に係る費用は、法人を設立する際の大きなポイントとなると思います。

合同会社も株式会社もどちらも法人の設立なのですが、設立に必要な費用が違ってきます。

合同会社の設立には、登録免許税6万円のみが必要となります。

一方、株式会社は公証人手数料(定款の認証費用)5万円と登録免許税15万円で合計20万円ほどかかります。

合同会社も株式会社も定款を作成して会社の基本的なルールを定める(業務内容や会計期間、会社の所在地等)必要がありますが、株式会社はこの定款を公証役場に提出し認証をうけなければなりません。この公証役場での認証には、3~5万円ほどかかります(資本金等の額によって変わってきます)。

合同会社の場合は、定款を作成する必要はありますが、公証役場での認証を受ける必要がないため、公証人手数料がかかりません。

このように、合同会社と株式会社では設立に必要な費用が違ってきます。法人を設立したいけれど、費用はあまりかけたくないという場合は合同会社の設立を検討することをおすすめします。

(会社の設立登記を社労士へ依頼する場合や設立のときに税理士に届出の作成を依頼する場合などは、登録免許税や公証人手数料以外にも士業ヘの報酬がかかってきます)

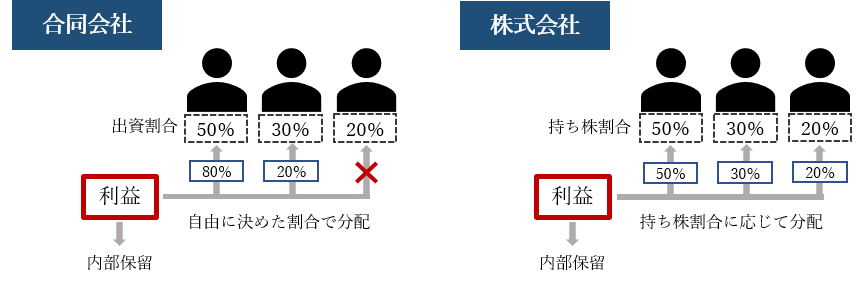

③利益配分や会社の意思決定について

会社に利益が出たときに、その利益の一部を内部留保として会社に残し、残りの利益は出資者へ還元するという場合に合同会社と株式会社では分配の割合が違ってきます。

まず、株式会社は会社の株の持分に応じて利益を還元します。株式会社の場合は、分配の割合が持ち株に応じてということになるので、利益の分配を自由に決めるということはできません。

一方で合同会社の場合は、出資の割合に応じた利益配分をする必要はなく、社長もしくは会社の代表者が利益の分配割合を自由に決めることができます。出資金を出している人が複数いる場合でも、還元しようとするすべての利益を代表者一人へ分配することも可能です。

また、株式会社は会社の重要事項(役員報酬の変更や会計期間の変更等)を決めるときに一定数の株主の賛成が必要となります。しかし、合同会社の場合は会社の重要事項を決めるときでも一定の株主の賛成を必要とすることがなく、会社の意思決定が行いやすくなります。

合同会社の特徴

ここまで、合資会社と株式会社の共通点と相違点を見てきましたが、合同会社のメリットをまとめると、設立費用を安く抑えつつも法人の税制優遇を受けることができる、利益配分や会社の意思決定を代表者1人で行いやすいという点が挙げられます。

一方、合同会社の株は上場することができないため、将来、会社の株式を上場したい場合は株式会社を設立した方が良いでしょう。

株式会社の特徴

株式会社の特徴は、社会的な信用が高く大規模な事業や融資が受けやすく、また資金調達として株式の上場が可能という点です。

一方で、株式会社は合同会社と比べると設立費用がかかり、作成する書類や事務手続きも煩雑になるという点も考えられます。

今回は合同会社と株式会社の共通点や相違点、それぞれのメリット・デメリットを見てきました。合同会社と株式会社はそれぞれにメリット・デメリットがあり、どちらで設立した方が良いかは、会社の規模や事業内容等で変わってきます。

合同会社について興味がある、自分の事業は税務会計上では合同会社か株式会社どちらが良いかアドバイスを聞いてみたいという場合には、会計事務所や税理士事務所に相談をすることをおすすめします。

(今回の記事は2022年4月時点の情報をもとに作成をしております。)

{kind=link}