年末調整を行う理由

給与の支払い者(会社)は、毎月の給与の支払時に源泉所得税の税額表に基づいて所得税を給与から徴収しています。

しかし、

①源泉徴収税額表は、年間を通して毎月の給与の額に変動がないものとして作られているが、実際は年の中途で給与の額に変動がある

②年の中途で控除対象扶養親族の数などに異動があっても、その異動後の支払分から修正するだけで、遡って各月 の源泉徴収税額を修正することとされていない

③生命保険料や地震保険料の控除などは、年末調整の際に控除することとされていること

などの理由により、毎月給与から源泉徴収している所得税の金額と給与所得者の年間の所得税額が一致しません。

そのため、年間の給与総額が確定する年末にその年に納めるべき所得税額を正しく計算し、所得税を多く徴収している場合には還付を所得税額に足らない場合は徴収を行います。この一連の手続きを年末調整といいます。

年末調整の時期と期限

年末調整は年間の給与総額が確定した段階で行います。そのため、一般的には12月支給分の給与が確定してから年末調整を行います。

年末調整に関する源泉所得税の納付期限は、事業者が納期の特例の承認をうけていない場合は1月10日、納期の特例の承認を受けている場合は1月20日となります。

それぞれの納付期限までに年間の源泉所得税の計算・納付が完了していなければいけません。(なお、納期の特例の承認を受けるためには届出の提出が必要となります。)

年末調整の対象とならない者

原則として給与の支払いを受けている従業員(パート・アルバイトを含む)は年末調整の対象となりますが、年末調整をしない従業員もいます。

①給与の収入金額が2,000万円を超える人

②2か所以上から給与の支払いを受けている人で、他の勤務先で年末調整を行う人

③年の途中で退職した人

(ただし12月の給与支払い後退職した場合は、年末調整の対象となります。)

④「給与所得者の扶養控除等(異動)申告書」を会社に提出しない人

年末調整で受けられる控除

次に、年末調整で適用される控除についてみていきます。所得控除はいくつかありますが、今回はその中でも比較的よく使われる控除を紹介していきます。

(控除については2021年10月時点の制度を参考にしております。)

基礎控除

本人の合計所得金額が2,500万円以下である場合に本人の所得金額の合計額から48万円を限度として、所得金額に応じた金額を控除できます。

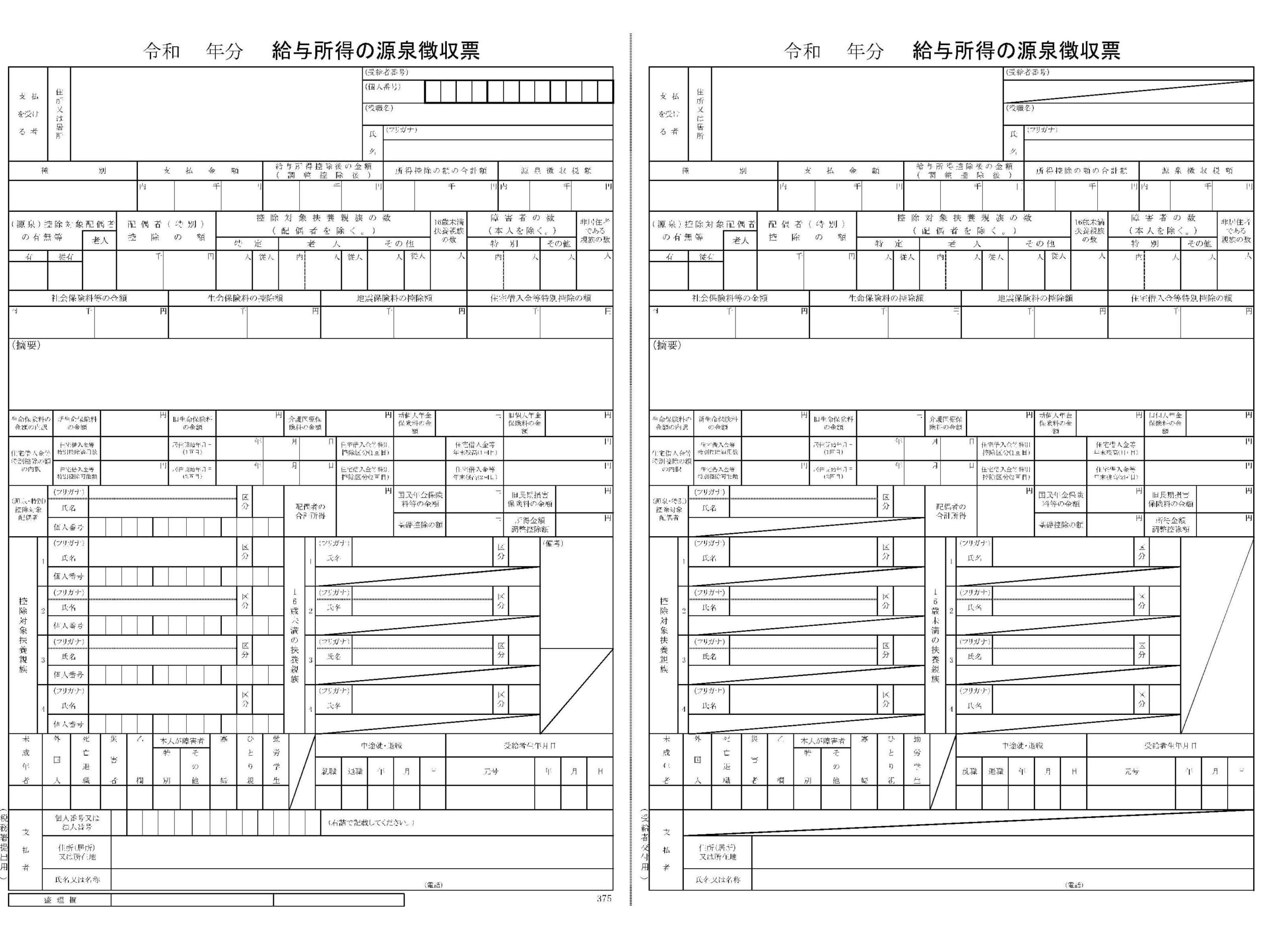

基礎控除の適用を受けるには、会社へ「給与所得者の扶養控除等(異動)申告書」の提出が必要です。

配偶者控除

本人(合計所得金額1,000万円以下の人に限る。)に控除対象配偶者がいる場合に、本人の所得の合計額から38万円(配偶者が老人控除対象配偶者の場合は48万円)を限度として、所得金額に応じた金額を控除できます。

配偶者特別控除

本人(合計所得金額1,000万円以下の人に限る。)が生計を一にする配偶者(合計所得金額が48万円超133万円以下の人に限る。)で配偶者控除を受けていない場合には、本人及びその配偶者の所得金額に応じた金額を控除できます。

扶養控除

本人に控除の対象となる扶養親族がいる場合は扶養控除が受けられます。扶養親族とは、本人と生計を一にする配偶者以外の親族又は児童及び老人のことをいいます。主に、生計を一にしている子供(年齢が16歳以上)や親、兄弟などが扶養親族の対象となります。

一般的な扶養親族の場合は、扶養親族一人当たり38万円の控除が受けられます。さらに、扶養親族の状況(扶養親族の年齢や同居の有無)などによって受けられる扶養控除の金額が変わってきます。

なお、所得税の場合は16歳以上の子供が扶養控除の対象となります。16歳未満の場合は扶養控除を受けることはできませんが、住民税の控除の対象とはなりますので扶養控除等(異動)申告書の「住民税に関する事項」の欄に忘れずに16歳未満の扶養親族を記入しましょう。

①特定扶養親族

扶養親族の年齢が19歳以上23歳未満の場合は控除される金額が63万円となります。

②老親扶養親族

扶養親族の年齢が70歳以上で、同居している場合は48万円、別居している場合は58万円が控除される金額となります。

③障害者控除

本人、生計を一にする配偶者及び扶養親族が障害者に該当する場合は障害者控除を受けられます。障害の程度に応じて、一般の障害者は27万円、特別障害者は40万円、特別障害者で本人と同居している場合は75万円の控除が受けられます。障害者控除を受ける場合は障害者手帳などで障害の程度を確認しましょう。

また、障害者控除は扶養控除とは違い、16歳未満の子供でも適応されます。

④ひとり親控除

本人がひとり親の場合には35万円の控除が受けられます。

⑤保険料控除

本人が本年中に支払った保険料(生命保険及び介護医療保険、個人年金保険)を所得金額から控除できます。ただし、保険料控除には上限がありますのでご注意ください。

保険料控除の適用を受けるためには会社「給与所得者の保険料控除申告書」の「生命保険料控除」の欄に記入をし、「給与所得者の保険料控除申告書」と「生命保険料控除証明書」を会社に提出する必要があります。

また、配偶者や扶養親族の保険料を支払っている場合には、配偶者や扶養親族名義の保険料も控除の対象となります。

⑥地震保険料控除

本人又は本人と生計を一にする親族が所有している家屋・家財に対し本年中に支払った地震保険を所得金額から控除できます。ただし、控除できる上限は5万円で保険の目的が家屋や家財を保険の目的としている必要があります。そのため、自動車保険や家屋・家財以外の損害保険は地震保険料控除の対象とはなりません。

地震保険料控除の適用を受けるためには「給与所得者の保険料控除申告書」の「地震保険料控除」の欄に記入をし、「給与所得者の保険料控除申告書」と「損害保険料を支払ったことを証明する書類(損害保険会社が発行)」を会社に提出する必要があります。

⑦社会保険料控除

本人が本年中に支払った社会保険料を所得金額から控除できます。生命保険料控除や地震保険料控除とは違い、控除の上限額はなく支払った社会保険料の全額が控除の対象になります。また、本人が配偶者やその他の親族の社会保険料を支払った場合も、社会保険料⑦除の対象となります。

会社が社会保険に加入している場合は、会社が毎月社会保険を納めており、年末調整時に本年中に支払った社会保険料を合算して控除金額を算定します。そのため、従業員が申告書等に記載する必要はありません。

個人で国民健康保険や国民年金を支払っている場合や配偶者や扶養親族の社会保険料控除の適用を受ける場合は、本年中に支払った社会保険料を「給与所得者の保険料控除申告書」に記載して会社へ提出する必要があります。

⑧住宅借入金等特別控除(住宅ローン控除)

よく住宅ローン控除と言われていますが、住宅ローン控除は正式には「住宅借入金等特別控除」といいます。本人が住宅の購入もしくはリフォーム等の増改築を行った場合に、住宅借入金等(住宅ローン)の残高に応じて所得控除が受けられます。

ただし、住宅ローン控除の控除期間や控除額の計算方法、控除限度額などは住宅を購入した年によって異なりますのでご注意ください。

住宅ローン控除の適用を受けるためには、適用を受ける初年度は本人が確定申告を行い、控除の適用を受ける2年目以降は年末調整で行うことができます。

2年目以降の住宅ローン控除の適用を受ける場合は、「年末調整のための住宅借入金等特別控除証明書(税務署長が発行)」と「住宅取得資金に係る借入金の年末残高等証明書」を会社へ提出する必要があります。

なお、医療費控除やふるさと納税(ワンストップ納税を除く)は、年末調整では控除されないので、自分で確定申告をする必要があります。

年末調整に関する罰則

年末調整が遅れた場合

①従業員側の理由で年末調整が間に合わなかった・できなかった場合

従業員が扶養控除等(異動)申告書などを提出しないために会社側で年末調整が遅れたもしくはできなかった場合は、会社側では年末調整をせずに、従業員に自分で確定申告をしてもらうことになります。

従業員の書類の提出により年末調整が遅れた場合は、会社側に罰則等はありませんが、従業員が確定申告の申告期限(原則は翌年3月15日)までに確定申告を行わなかった場合には、その従業員に無申告加算税、延滞税が課せられる可能性があります。

(所得税の納付がある場合は、申告期間が翌年2月16日から3月15日までとなります。所得税の還付を受ける場合には翌年1月1日から5年間までならいつでも申告をして還付を受けることができます。)

②会社側の理由で年末調整が間に合わなかった場合

会社側の年末調整が遅れた場合には罰則等はありませんが、年末調整が遅れる場合には税務署へ連絡しておくことをおすすめします。

大幅に年末調整が遅れる場合には、各従業員に確定申告をしてもらう必要があります。

会社側の理由で年末調整が遅れた場合の罰則はありませんが、年末調整を行わなかった場合には会社側が罰則を受ける可能性があるので、期限に間に合わない場合でも必ず年末調整を行うようにしましょう。

年末調整を行わなかった場合

原則として、企業が年末調整を行う義務があると規定されています。

(所得税法第190条~193条)

企業側が年末調整を行わなかった場合には、

〇会社の代表者に対して10年以下の懲役または200万円以下の罰金

(もしくはこの両方)

〇会社に対して200万円以下の罰金

が課せられる可能性があります。

年末調整を行わなかった場合の罰則は会社側に課せられるもので、従業員には罰則等はありません。

以上、年末調整を行う理由や控除の内容、年末調整を行わなかった場合の罰則などについてみていきました。控除を受けられるかの判断が難しい場合もあると思います。自分が控除を受けられるか確認したい場合は経理担当者や税理士などの専門家に確認してみると良いのではないでしょうか。

(今回は、2021年10月時点の税制をもとに記事を作成しております。)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}