今回は、保有している棚卸資産の評価について確認していきたいと思います。

棚卸資産とは、完成している商品や製造途中の製品や製品の原材料、事務用消耗品である貯蔵品などのことをいいます。

前回の記事では、棚卸資産の評価方法としては7種類あり、その7種類のうちから、各企業が自分の会社に合った方法で棚卸資産の評価をするということを確認しました。

棚卸資産は、基本的に取得価格を基準として各企業が選択した評価方法によって評価額を算定します。この時に、取得価格と評価時点での棚卸資産の価格があまりにも異なっていた場合、適正な資産額を把握することができません。

例えば、10年前に原材料としてパソコンを購入したとします。そのパソコンを現在でも原材料として保有している場合、現在では10年前のパソコンに10万円の価値はなくなってしまっている場合が多いですよね。

このように、購入したときの価格と評価する時点での価格に大きな差が生じている場合に購入時の取得価格のままで棚卸資産として計上してしまうと、企業の正確な資産の把握ができなくなってしまいます。

そこで、棚卸資産の取得価格が評価時点での価格より小さい場合と棚卸資産の取得価格が評価時点での価格より大きい場合に分けて考えていきます。

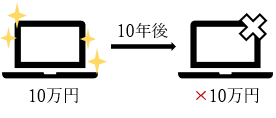

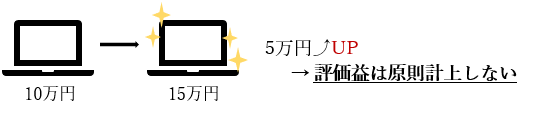

まず、棚卸資産の取得価格が評価時点での価格より小さい場合についてです。

10万円で購入した材料が、評価時点で15万円になっていたというような場合ですが、このようなときは基本的には評価益は計上しません。会計上、棚卸資産に評価益がある場合は、その商品を販売したときに利益が確定するため、評価時点での益は計上しないということになっています。

次に、棚卸資産の取得価格が評価時点での価格より大きい場合についてです。

10万円で購入した材料が、評価時点で2万円になってしまったというような場合ですね。

保有している棚卸資産の時価が評価額よりも大きく下回っていた場合、実際の価格は低いにもかかわらず、貸借対照表上では取得価格をもとに算定された評価額が計上されてしまいます。これでは、企業の正確な財政状態を把握できなくなってしまいます。そのよう場合には、税務上、棚卸資産の評価損を計上することが認められています。

しかし、取得価格と評価時点での価格に評価損がでればすべて損金として計上できるというわけではなく、評価損の扱いについては法人税法で定められています。

税法上、棚卸資産の評価損の計上が認められているのは主に次の3つです。

① 災害により著しく損傷したこと

→台風や地震などの自然災害により商品に損害がでてしまったときなどに認められます。

② 著しく陳腐化したこと

→いわゆる季節商品で売れ残ったものについて、今後通常の価額では販売することができないことが既往の実績その他の事情に照らして明らかであることや商品と用途の面ではおおむね同様のものであるが、型式、性能、品質等が著しく異なる新製品が発売されたことにより、当該商品につき今後通常の方法により販売することができないようになったことなどが考えられます。〔法人税法基本通達9-1-4〕

③ その他準ずる事実が発生した場合

→例えば、破損、型崩れ、たなざらし、品質変化等により通常の方法によって販売することができないようになったことなどが挙げられます。〔法人税法基本通達9-1-5〕

このように①~③の事実に該当するときは、税務上、棚卸資産の評価損を損金として計上できます。

しかし、棚卸資産の時価が単に物価変動、過剰生産、建値の変更等の事情によって低下したなどの理由では損金に計上できないので注意が必要です。

商品の型式が古くなった場合や新性能の商品が発売されたことにより旧性能の商品の販売価格が下がってしまったなど場合は評価損の計上が認められます。

一方で、過剰に生産したため販売価格が下がったり、他社との値下げ競争のため商品の価格が下がったりしたような場合には評価損の計上は認められません。

つまり、棚卸資産の評価損を計上するためには、価格がいくら下がったのかよりもなぜ価格を下げたのかという理由が重要となってきます。評価損を計上した場合には、その値下げの合理的な理由を証明できるように書類等を保存しておいた方が良いでしょう。

以上のように、棚卸資産の評価益については原則計上しない、評価損については税法上認められている部分については評価損を計上できるということがわかりました。

長期間保有している材料や売れ残っている製品などは取得価格と評価時点での価格に差がある場合も多いかと思われます。そんな時は、税法上で認められる範囲で評価損を計上し、適切な棚卸資産の価格を把握するようにしましょう。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}