{kind=link}

最近、「ギャラ飲み」という言葉を良く聞くようになりました。

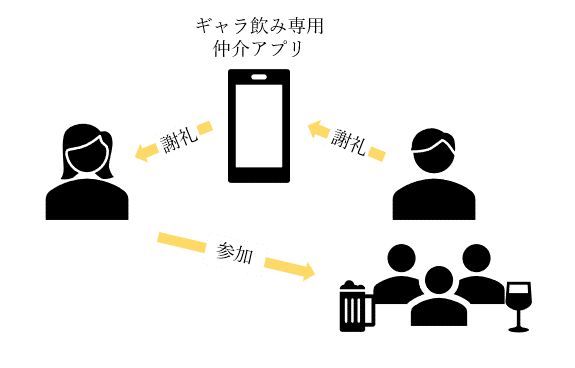

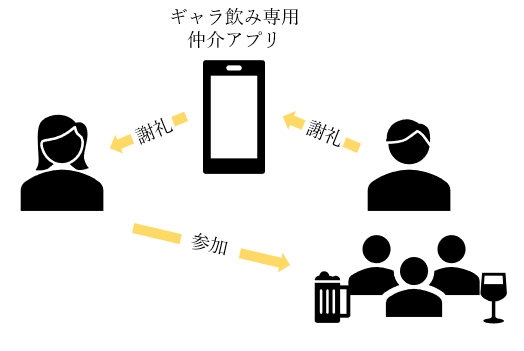

「ギャラ飲み」の仲介をする専用アプリがあり、誰でも簡単にギャラ飲みに参加できるようになり、副業やお小遣い稼ぎとして「ギャラ飲み」で収入を得ているという方も増えてきているのではないでしょうか。

最近のギャラ飲みは、参加する女性も男性もギャラ飲み専用の仲介アプリを使うことが多く、男性がアプリに謝礼としてお金を支払い、参加した女性が謝礼としてアプリからお金を受取るという仕組みが多いようです。

アプリを通してのお金のやり取りなので直接現金をやり取りするよりも安心できる、アプリを使ってギャラ飲みの情報を簡単に調べられる、アプリの運営から様々なサポートがあるなど、誰でも気軽にギャラ飲みに参加しやすくなってきています。

そこで、今回はギャラ飲みで得たお金(謝礼)は、確定申告が必要なのか、ギャラ飲みの収入を申告しなかった場合にどのような問題があるのか、ギャラ飲みで得た収入が税務署に発覚することがあるのか、といったギャラ飲みで得たお金の確定申告ついてみていこうと思います。

「ギャラ飲み」で得たお金は確定申告が必要なのか?

結論から言うと、「確定申告が必要な場合がある」ということになります。

では、どのような人が確定申告をする必要があるのか詳しく見ていきたいと思います。

「ギャラ飲み」の所得を申告する必要があるのは、下記の①・②のどちらかにあてはまる方です。

①本業(年末調整をしている)+副業(ギャラ飲み等)の年間所得が20万円超の方

本業の会社で年末調整をしていて、ギャラ飲みなどの副業の所得が年間20万円を超える場合は確定申告が必要です。

「所得」というのは「収入(貰ったお金)」から「経費」を引いた金額のことを言います。

つまり、20万円以上お金をも貰っていた場合でも、経費を引いた残りの利益が20万円以下だった場合、会社員の方は確定申告の必要はありません。

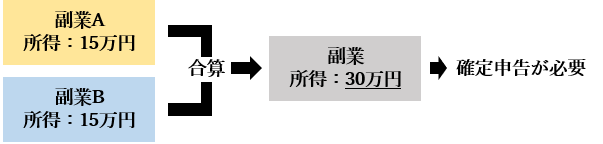

ここでもう一つ注意しなければならないのは、副業の所得はすべて合算して計算するということです。たとえば、副業としての「ギャラ飲み」での所得が15万円+「食品の配送(ウーバーイーツ等)」での所得が15万円だった場合に、「ギャラ飲み」で得た所得と「食品の配達」で得た所得はそれぞれでは15万円ですが、合計すると30万円となるため、会社員の方でも確定申告が必要となります。

会社で働きながら、いくつかの副業で収入を得ているという場合も多いと思います。その場合はそれぞれの副業の収入や経費をまとめておいて、1年が終わったら年間(1/1~12/31)の所得を計算し自分が確定申告をする必要があるか確認するようにしましょう。【会社員の副業と確定申告】

②ギャラ飲みが本業でギャラ飲みの年間所得が48万円超の方

こちらは、ギャラ飲みを本業として収入を得ている場合です。

収入がギャラ飲みだけの場合には、年間(1/1~12/31)の所得が48万円超の場合に確定申告が必要となります。

「収入(貰ったお金)」から「経費」を引いた所得金額が48万円以下の場合は確定申告の必要はありません。

「ギャラ飲み」で得たお金を申告しなかったらどうなるのか?

上記ではギャラ飲みで収入を得たときに確定申告が必要な場合を詳しくみてきましたが、次はギャラ飲みで得た所得を申告しなかった場合はどうなるのかを見ていきたいと思います。

ギャラ飲みの所得を申告しなかった場合、「無申告加算税」もしくは「重加算税」と「延滞税」などがかかります。

①無申告加算税

無申告加算税とは、名前の通り、無申告だった場合に加算される税金のことです。

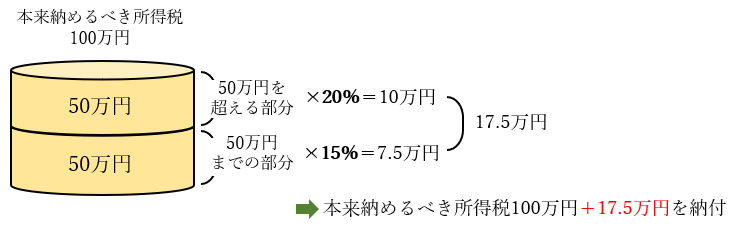

50万円までの部分に15%、50万円を超える部分に20%の加算税がかかります。

本来納めるべき所得税が100万円だった場合は、

(50万円×15%)+(50万円×20%)=17.5万円となります。

つまり、本来納めるべき所得税100万円に加算に17.5万円を加算して納付しなければなりません。

②重加算税

重加算税とは、税金のペナルティの中で最も重いとされているペナルティと言われています。所得があったものの、申告していなかった場合は①の無申告加算税が課されますが、故意に「隠ぺい・仮装などの行為」によって、所得を隠していたと判断された場合には、無申告加算税の代わりに重加算税が加算されます。この重加算税の計算方法は状況によって異なりますが、最大で本来納めるべき税額×40%が加算される場合があります。

しかし、申告していなかったからといって、必ず重加算税が加算されるとは限りません。

個人の状況や税務調査への協力、証拠となる資料など様々な状況を考慮して判断されます。

また、①の無申告加算税と重加算税が同時に加算されることはありません。申告をしていなかった場合には、無申告加算税か重加算税のどちらかが加算されます。

③延滞税

延滞税とは、本来納めるべき税金を決められている期限までに納付しなかった場合に加算される加算税のことをいいます。所得税の場合は、原則3月15日までに申告と納付をしなければなりません。

納付の期限までに税金を納めなかった場合には、納付の期限から2カ月を経過する日までは原則として年7.3%、2カ月を経過した日以後は原則として14.6%の延滞税が加算されます。(延滞税の計算は大変複雑で、他にも加算される場合がありますが、今回は延滞税の基本的な利率のみを説明していきます。)

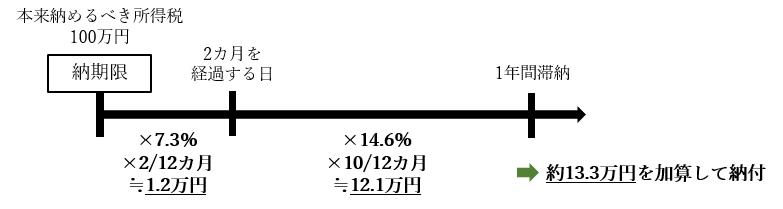

つまり、去年申告をしておらず、本来納付すべき所得税100万円を1年間納付していなかった場合は、

①100万円×7.3%×2/12=約1.2万円

②100万円×14.6%×10/12=約12,1万円

①+②=約13.3万円

本来納める税金に約13万円を加算して納付しなければなりません。

もちろん、延滞税は納付をしていなかった期間が長ければ長いほど加算される税額が大きくなります。

このように、ギャラ飲みで得た収入を申告していなかったことが発覚した場合、本来納めるべき税金に加えて、無申告加算税もしくは重加算税、加えて延滞税などの様々な加算税を納付しなければいけません。

本来納めるべき所得税に加算税を加えた高額な税金を納めなければならないという事態を避けるためにも、自分が確定申告をする必要があるかしっかり確認しましょう。

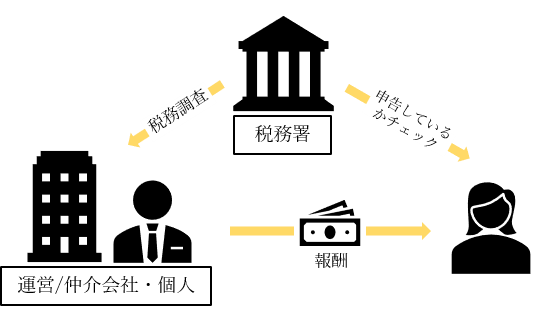

「ギャラ飲み」で得たお金を申告しないと税務署にバレるのか?

上記では、ギャラ飲みの所得を申告しなかった場合のペナルティについて説明しましたが、ギャラ飲みでお金(謝礼)を貰っても、税務署にバレないのではないか?と思う方もいらっしゃるかもしれません。

しかし、最近はギャラ飲みをギャラ飲みの仲介アプリを通して行っている場合が多く、そのような場合は、アプリを運営する会社に税務署の調査が入り、報酬を受け取った側が申告をしているかチェックすることがあります。また、アプリや仲介の会社ではなくても、ギャラ飲みの仲介をしている個人に税務署から調査が入り、そこからギャラ飲みの謝礼として支払ったお金を受取った側がきちんと申告しているかチェックされる可能性もあります。

特に、近年は税務署もギャラ飲みをはじめとする副収入の申告について厳しくチェックしている傾向があります。

自分ではお小遣いのような感覚で貰っているお金かもしれませんが、仲介会社や支払先などの調査から所得が発覚する可能性は十分にあります。

まとめ

ギャラ飲みの収入があった場合に、確定申告をしなければいけない所得の金額というのは各個人の状況(会社員や個人事業主等)によって変わってきます。

また、何年も申告をしていなかった場合には、原則としては過去3年分(最大過去7年分)まで所得を調べて本来納めるべき税金とそれに係る加算税の計算がされます。

しかし、申告期間を過ぎてからでも自分から申告・納付をすれば加算税が減額される可能性があったり、期限を過ぎた場合であってもできるだけ早く申告・納付をすることで延滞税が加算される期間が短くなったりするため、基本的に自分から申告をすることが大切です。

過去にギャラ飲みなどの副業を得ていたけれど申告していなかったという方や、副業としてギャラ飲みなどの収入を得たけれど、どのように確定申告したらよいかわからないという場合は、ぜひ税理士へ相談してみてはいかがでしょうか?

注意点

今回の内容はあくまでも所得税法上での場合になります。市区町村に納めている住民税については、金額にかかわらず所得がある場合には申告をする必要がありまのでご注意ください。また、ふるさと納税(ワンストップ特例適用外)や医療費控除、住宅ローン控除の適用を受ける場合は副業の金額に関係なく所得を申告しなければいけません。