最近、町役場が複数の世帯へ支給する予定だった特別給付金を誤って全額を一つの世帯に振込んでしまったという事件があったと思います。

誤って振り込んでしまった金額が約4,630万円と高額で、町役場と振込まれた個人側との返金トラブルなどもあり、ニュースや新聞などで頻繁に取り上げられていました。

返金の経緯としては、町役場側が国税徴収法に基づいて差押えを実行し、誤送金をされた個人から現金を入金されたオンライン決済代行会社が現金を返金、その返金された現金を町役場側が確保したという流れになっています。

今回の事件では、「国税徴収法による差押え」という方法を使って現金の差押えが行われました。

国税徴収法で定められた差押えと一般的な債権(民事執行法)の差押えではどのようなことが違うのでしょうか?

今回の記事では、国税徴収法で定められた差押えと一般的な債権(民事執行法)の差押えの流れや差押えの範囲の違いなどを見ていこうと思います。

差押えの流れとは?

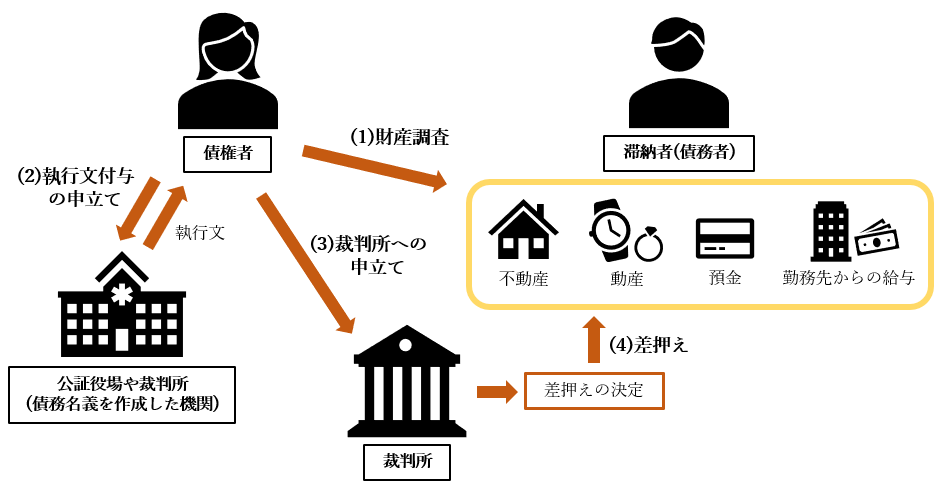

①一般的な差押え

(1)財産調査:

滞納している個人の財産がどのくらいあり、どのような財産の差押えを行うかなどを事前に調査する必要があります。この調査は基本的に差押えをしたい側(今回の場合は町役場側)が行う必要があります。

(2)執行文付与の申立て:

裁判所へ申立てをする前に財産調査の他にも滞納されている債権を取立てする権利を明らかにするために、公証役場などで執行文を作成する必要があります。

(3)裁判所への申立て:

差押えをしたい相手の財産の調査と債権を取立てる権利の執行文の発行ができると、ようやく裁判所へ差押えの申立てをすることができます。裁判所へ差押えの申立てを行い、裁判所が調査された財産状態などを考慮して差押えの決定がされます。

(4)差押:

裁判所の決定に従って差押えが行われます。

②国税徴収法による差押え

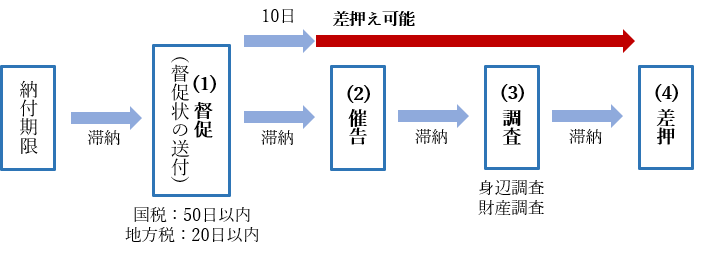

(1)督促:

納付期限までに税金を納められされなかった場合には、各役所から督促状が発送されます。(国税の場合は滞納から50日以内、地方税の場合は滞納から20日以内に督促状が発送されます。)

(2)催告:

法律上は、督促状が発送されてから10日以内に滞納している税金を納めなければ財産を差押えられる可能性がでてきます。しかし、実際には、督促状の発送後に納付がされない場合は、電話や訪問などによって支払の督促や支払スケジュールの相談などが行われることが多いようです。

(3)調査:

催告後にも滞納された税金が納付されない場合には、いよいよ財産の調査が行われます。調査は、勤務先や家族構成といった身辺調査と口座や不動産などの所有している財産などを調べる財産調査の2種類が行われます。

(4)差押:

調査が行われるといよいよ差押えが実行されます。実際の差押えが催告から何日後に行われるのか、調査から何日後に実行されるかなどは決められていません。

このように、民事執行法に基づいて行われる一般的な差押えと国税徴収表に基づいて行われる差押えでは、差押えまでの手順が違ってきます。

一般的な債権の差押えでは、財産調査や執行文の作成などを行った後に裁判所に申立てをして差押えを実行できます。

しかし、国税徴収法では、督促状の送付後10日を経過した日以降であれば、いつでも差押えができます。つまり財産調査の前でも差押えをすることが可能となります。

このように、国税徴収法による差押えは裁判所への申立てをする必要がなく、非常に素早く差押えを実行することができます。また、同じ財産に一般の債権による差押えと国税徴収法による差押えが行われた場合は、国税徴収法による差押えが優先されるという決まりがあります。

差押えできる財産の範囲

先ほど、民法の差押えと国税徴収法での差押えができる財産にも違いがあります。

基本的には、民法上も国税徴収法上でも、生活に必要な寝具等や仕事に必要な物、差押えをされる本人名義以外の財産は差押えることができません。

民法と国税徴収法で異なってくる差押え財産の一つが給与の差押えについてです。

民法上の給与の差押え:

手取給与の1/4、手取額が44万円を超える場合は33万円を超える部分について全額

国税徴収法上の給与の差押え:

10万円以下の場合は債権者の生活の保障のために差押えをすることができない

民法上では10万円以下であっても、手取給与の1/4までは差押えをすることができますが、国税徴収法上では差押えがされません。

このように、差押えまでの手順以外にも差押えができる金額の算定などでも民法と国税徴収法では違いがあります。

基本的には国税徴収法はその名称の通り、国税及び地方税の滞納、つまり税金や社会保険料などの滞納があった場合に根拠とされる法律で、一般的な債権では国税徴収法を使っての差押えはできません。

国税徴収法の差押えとは?

ここまで、民法と国税徴収法の差押えの違いを見てきましたが、そもそも国税徴収法の差押えとはどのような場合に行われるのでしょうか?

住宅ローンや銀行からの借入金、一般的な債権の差押えでは、国税徴収法に基づいての差押えはできません。

先ほどの事件の場合は、誤送金の返金だから、国税徴収法は適用されないんじゃないか?と考える人もいるでしょう。

確かに、誤送金の返金を求めての差押えだけでは、国税徴収法の差押えはできませんが、今回の誤送金を受けた個人に何らかの税金の滞納があったことで、国税徴収法による差押えが実行できました。

国税徴収法による差押えで、オンライン決済代行会社から返金された現金を確保し、国民健康保険の滞納分については返金された現金の中から徴収し、残りの現金を誤送金の返金に充てるという返金の流れになります。

まとめ

今回は、民法と国税徴収法の差押えまでの手順や差押えができる財産の違いなどをみていきました。同じ「差押え」であっても、民法と国税徴収法では根拠となる法律が違うため、差押えの手順や差し押さえられる範囲など色々な違いがみられます。

差押えの手順や優先される順番などを比較すると一般の債権の差押えよりも国税徴収法の方が強制力が高くなっています。

今回の町役場による誤送金の事件では、誤送金の現金の回収をするときに民法ではなく国税徴収法に基づいて差押えを行ったことによってより強制的にまた、短い期間で差押えを実行することができたと考えられます。

国税徴収法は、税金や社会保険料などの差押えの根拠となりますが、その強制力は民法よりもかなり強力なものとなります。税金の滞納がある場合や税金を滞納してしまいそうな場合などは、できるだけ早く税務署に相談するようにしましょう。