創業融資の審査ポイント(1)でお伝えしたとおり、創業融資の審査ポイントは「事業の収支見込み」「経営者の能力」「経営者の財務状況」の3点に大別できます。ここではそのうち「経営者の能力」について説明します。

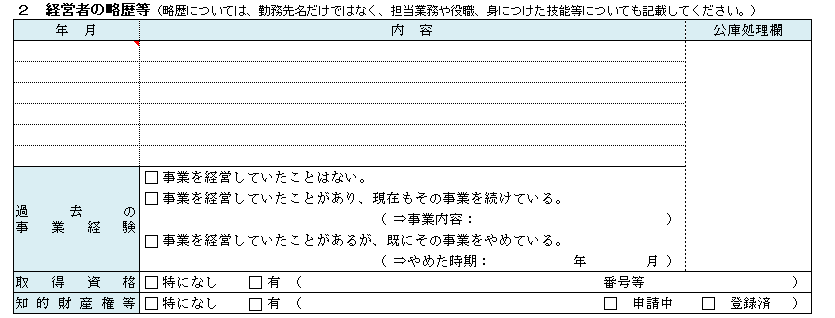

事業の業務経験

日本政策金融公庫の創業計画では、こちらの欄で創業者の事業経験を確認しています。

金融機関の担当者は創業者の創業しようとする事業に関する業務経験をとても重視します。言い換えれば、創業しようとする事業に関りがある業務経験がなければシビアな評価をうけることを覚悟しなければなりません。

金融機関としては「創業する事業の経験があるほうが事業は成功する確率が高く、未経験の事業はうまくいかない。」という経験則に基づく評価です。

創業する事業の業務経験が長く、店長や役職でマネジメントの経験がある場合にはより前向きな評価につながるでしょう。

とはいえ、事業の業務経験が長くなければ全くダメなのか、というと、そういうわけではなりません。

フランチャイズ加盟店契約でのトレーニングなどはしっかりと事業経験として認められますし、場合によってはアルバイトなども事業経験として認められる場合があります。

例えば、小売店などを創業しようとする創業者の事業経験として、IT関連の会社での事業経験が長く、創業しようとする事業の業務経験が1年程度だとします。現代はネット上での小売販売はごく一般に行われていますし、店頭販売にしても商品などのネット上での戦略的な広告は極めて重要になっています。ITに強いというのはむしろ強みとして前面に押し出すべき業務経験ということになります。

重要なのは創業のコンセプトに合致した業務経験を積んでいるのか、ということです。

これは創業者からすると、創業計画書作成の前段階、つまり自分の事業計画を思案している頃から考えていることが殆どなのかもしれません。つまり事業ありきではなく、自分の経験ならどんな事業ができるか、という発想になります。同じ飲食店を始めるにしても、ずっと和食のお店で厳しい修行をやってきた方と、様々な業務経験の中に飲食店経験がある方では目指すべきお店の方向は異なってしかるべきですし、それにより利益を生み出す仕組みも異なってきます。

創業計画書作成の前の段階からしっかりと自分の過去を振りかえり、自信をもって自分の業務経験をアピールしていきましょう。

営業や接客をできるか

創業して間もない創業者は会社のほぼすべてのことを自分でできなくてはなりません。その中には営業や接客もあります。融資審査の面談の場は、金融機関にとっては、創業者と直接対面し、営業や接客をできる人であるかを見極める唯一のチャンスといっていいです。

業種にふさわしい雰囲気であるか、常識的な態度ができるか、会話のキャッチボールがしっかりとできるかなどがみられています。

事業への覚悟と熱意

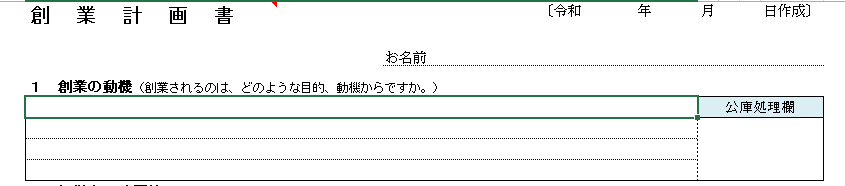

日本政策金融公庫の場合、事業への熱意は創業の動機などに記載された情報を基に評価します。

3行程度の短い行数ですので、当然それだけではわかることが限られます。そのため融資担当者は、創業者の事業への熱意や経営者としての適性について、口頭での質問などで確認し評価を補足していきます。場合によっては、すこし意地悪な質問をすることもあるかもしれません。

ここで大切なことは、事業への熱意については、事業を始めるに至った自分の気持ちを伝えることも大切ですが、その事業が事業として成立するという情熱をアピールすることを重視しましょう。

例えば、高齢者をターゲットにした小売店などを始めるとします。その場合、「高齢者の方々が普段の買い物なので苦労している姿をみて、何かお役に立てないか。」という表現だけで熱意を訴えても足りないでしょう。金融機関はあくまでも融資先の事業が利益を生み出し、そのお金で返済をいただかなければなりません。例えば、ここに「小売店など販売する商品の仕入先が確保できていて、自分には運送会社での宅配ドライバーなどの経験があり、高齢者の方々が欲しいものを欲しい時にお届けする事業が成立可能だと判断したため事業を開始しました。」などと付け加えることができることが大切です。

「どうしてわざわざ意欲を口頭で丁寧に説明しなければならないのだろう?」と思ってしまう方もいらっしゃるかもしれません。これまで創業計画書の他の部分で数値や自分の経験などについては細かく説明するわけですし、そもそも意欲がなければ借入までするリスクを冒して創業しないだろう、と。

私自身もそう思っていました。

ただ創業融資をうけて創業できたもののすぐに事業が回らなくなってしまい、倒産又は実質休眠状態に陥ってしまう会社は、決して多くはないのですが一定数あります。

もちろんそこには様々な要因があるのですが、「あれ、どうしてこの人はこの事業を始めてしまったのだろう?」と根本的な意欲に対して疑問を感じてしまう創業者の方々がいらっしゃるのです。むしろ創業融資をうけてすぐに事業が立ちいかなくなるのはこういった精神的な部分が重要だったりします。

金融機関もそれを理解しています。

事業が軌道にのるまではかなり厳しいですし、多くの犠牲を払います。あまりに思うようにいかないと逃げ出したくもなるでしょう。精神論になってしまうのですが、そういった過酷な状況を乗り切るためには、やりきるという意思の強さは必要不可欠です。

論理的思考と計数感覚

創業者には経営者としての高度な意思決定と利益を生み出すための数字に対する感覚が求められています。自身の商業計画書の内容について、物事の因果関係をふまえ、相手に論理的な説明ができること。また創業計画書に書かれているような数字について、しっかりと根拠をもって説明していくことが重要です。ここでしっかりと好印象を与えることができれば、人物評価としては問題ないでしょう。

誠実さ

金融機関は融資にあたり創業者について知るべき情報を正確にかつ素早く把握していかなければなりません。そのためには素直に正しい情報開示をしていく姿勢が求められます。

また金融機関は個人信用情報を取得し、創業者の債務状況やその支払い状況などについて確認をします。ここで集めた情報について創業者の方に隠匿するような姿勢が疑われると、誠実さという部分についてはかなり厳しい評価をうけるでしょう。