法人として事業を始めようとするときに、法人の設立から実際に事業を開始するまでの間に法人の設立や開業準備のために様々な経費を支出することになると思います。

法人設立の登記料や登記のための手数料や事務所の家賃、事業で使う机やパソコンの購入なども開業する準備として必要となってくるでしょう。今回は、そんな事業を始めるまでの準備でかかっ た費用の会計処理の方法について紹介していきたいと思います。

法人が開業するときにかかった費用は、一般的に「創立費」と「開業費」という項目に計上されます。

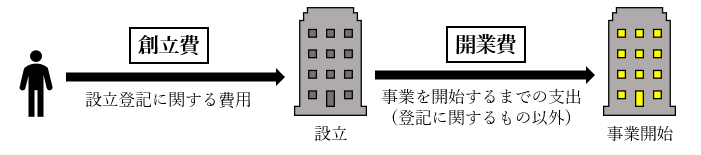

まず、創立費とは「会社設立時の登記にかかる費用」のことをいいます。具体的には、印鑑の購入代、印鑑証明書の発行手数料、登記時の印紙代、定款作成のための代行手数料、定款の認証手数料などのことです。その他にも会社の設立(登記)に関わる費用は創立費に含まれます。

次に、開業費とは「会社設立後に事業を開始するまでの間に開業準備のために特別に支出する費用」をいいます。会社を設立後、実際に事業を始めるまでに支出した費用が含まれます。具体的には、HPや広告等の宣伝費、事務用品や消耗品、事業のための交通費など開業のために支出した費用のことをいいます。

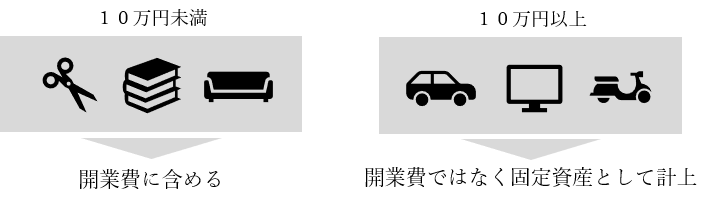

しかし、以下の①、②のものは開業費に含まれないので注意が必要です。

① 車やパソコンなどの備品で10万円以上のもの

備品等のうち、1つあたり10万円以上のものは開業費ではなく固定資産として貸借対照表上に計上して、減価償却をして費用として計上していきます。

② 毎月経常的に支払う社員の給与や水道光熱費

開業費とは、開業準備のために「特別に」支出する費用のことをいいます。そのため、開業後も毎月経常的に支出される社員の給与や水道光熱費などは開業費には含まれず、支出したときに経費として計上することになります。

創立費と開業費の具体的な違いは、創立費は法人の設立に関する支出であること、そして、開業費は会社設立後からの事業を開始するまでの支出であるという点です。

創立費は法人の設立に関する支出、一般的には法人の設立登記に関する費用のことをいいます。一方、開業費は会社設立後から事業開始までの支出とおおよその期間が定められていますが、その内容などはとくに決められていません。事業を開始するために支出した費用のうち、登記に関するもの以外は基本的にすべて開業費に含まれます。

次に、創立費と開業費の会計処理に考えていきます。

創立費・開業費ともに、資産として貸借対照表の繰延資産の部に計上されます。会計上の償却期間は5年とされていますが、法人税法上は任意償却が可能となっています。

つまり、創立費も開業費も支出した金額の範囲内であれば、いつでも自由に償却(費用として計上)することができます。

法人の設立当初は、まだあまり利益が出ていないことも多いかと思います。法人を設立後、利益が出るようになってから創立費や開業費の償却をしても問題ありません。

基本的に法人が費用を支出したときには、支出した期に計上することが一般的ですが、開業費や創設費は繰延資産として計上でき、また償却も比較的自由にできる少し特殊な勘定科目と考えられます。そのため、創立費や開業費などを正しく計上できれば法人の節税効果も期待できます。

また、事業を開始する前の支出で創立費や開業費に含まれない費用(法人の設立前に支出した費用など)は、設立した期の経費として計上することができます。

ただし、創立費や開業費を法人の経費として計上するためには、レシートや領収書などの内容や金額等がわかる資料が必要となります。

ここまで、開業準備にかかる費用の会計処理についてみてきましたが、開業の準備中はなにかと支出も多く創立費や開業費の判断が難しかったり、また会計や経理以外にも多くの仕事があったりするかと思います。そこで、後になって開業時の創立費や開業費を繰延資産として計上しておけばよかったと後悔しないためにも、開業を考えている場合には、事前に専門家のアドバイスを聞いてみてはいかがでしょうか?