創業融資の審査ポイント(1)でお伝えしたとおり、創業融資の審査ポイントは「事業の収支見込み」「経営者の能力」「経営者の財務状況」の3点に大別できます。ここではそのうち「事業の収支見込み」について説明します。

事業の収支見込みは創業計画書の「事業の見通し」又は「収支計画」に記載した情報を中心に、創業計画書全体の内容との整合性を確認しながら、事業の債務返済能力や継続力を融資担当者が判断する極めて重要なポイントです。これまで経理に触れていない創業者が悩むポイントでもあります。

融資担当者は創業者の出した事業の収支見込について以下のような視点でチェックします。

①投資内容と資金調達の妥当性

投資内容では、事業を始めるにあたり、「どういったものにいくら投資をするのか?」ということを明確にし、その投資が過大ではないか、効果的であるかを判断します。

まず創業から設備を導入しようとする場合、事前に見積書などをとって資金使途を明らかにします。融資担当者はその上で、その設備が創業時の事業に必要なものなのか、その設備に対する投資額と効果は釣り合うものなのか、明確に利益に貢献する根拠があるのか、という点を判断します。

例えば、機械設備などで当初からその機械の導入を前提として、メーカーとの取引が決まりつつある場合などには契約書又は見積書などこれまでにやり取りをした記録を提示できればこの条件をクリアできる可能性は高まるでしょう。

逆に営業所や事務所の内装工事などで利益との貢献度のわかりづらいものについては何故必要かの根拠を融資担当者が納得できるように説明するように注意が必要になります。

資金調達では、創業時に必要な資金をどこから調達するのかという点が判断されます。

自己資金や金融機関以外からの借入について間違いなく用意ができるのかという点が重視されます。自己資金をどのように貯蓄したのかは、通帳原本のお金の動きで確認されます。直前に突然に数百万が口座に振り込まれている場合などには、「見せ金」と判断されてしまうと自己資金とは認められません。親兄弟からもらったお金などは自己資金として扱われますが、「見せ金」と判断されないためにも、念のために贈与契約書などを用意しておきましょう。

②予測収支の実現可能性

創業計画書の「事業の見通し」又は「収支計画」に記載された予測収支が本当に事業として継続していけるものなのかという点が確認されます。

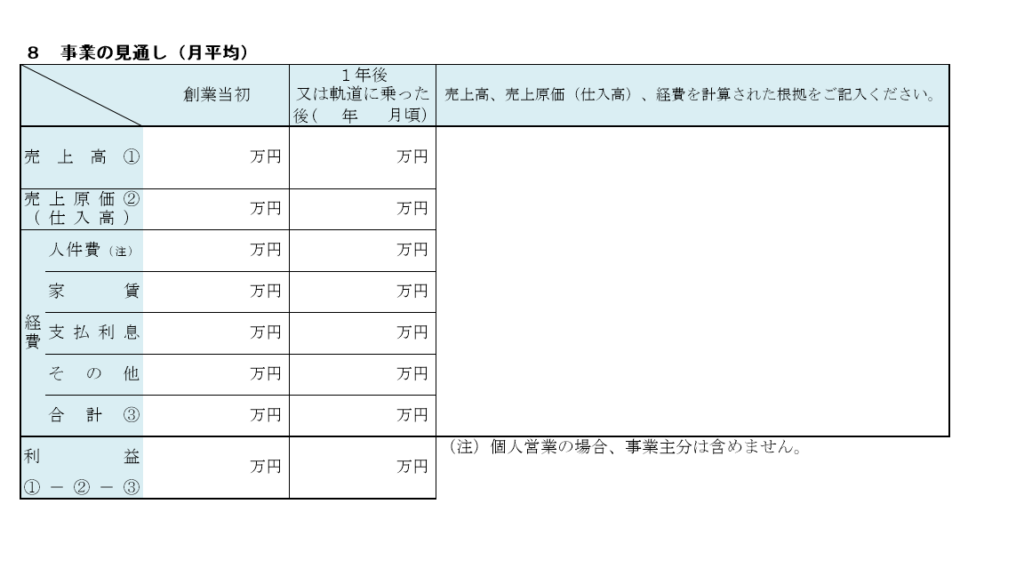

日本政策金融公庫の創業計画書には「事業の見通し」という欄はこのようになっています。

ここに記載された数字が単なる希望的予測で根拠ないものですと、融資審査は厳しいものになるでしょうし、実際の事業運営もすぐに立ち行かなくなる可能性が高いです。

金融機関が融資した金額の返済の原資は事業から生じる利益です。そのため当然ですが利益がでない、またはその見込みが薄いと判断した計画に融資はできません。そのためにはまず創業計画書に記載する数字の裏付けとなるそもそも「事業が利益み出す仕組み」を固めておかなければなりません。

「事業が利益み出す仕組み」とは、「事業をする場所、商材、その仕入方法、販売先、どれだけの経費が必要になり、最終的にいくら儲けるのか。」ということです。

それを裏付けるのが。「事業の見通し」又は「収支計画」、「資金繰り」、「財務的根拠」となります。「資金繰り」は必要書類とは別に提出する収支予定表で、「財務的根拠」は創業計画書に別欄がもうけられてそこの記載した情報により判断されますが、収支計画と矛盾があるようなものではいけません。例えば、事業開始時に多額の仕入れや経費が発生するはずなのに、この財務的基盤でどうやって乗り越えるのか、収支計画に記載された内容を実現するにはこの資金繰りではどうやっても資金がショートするのではないか、などです。

また創業計画書の「事業の見通し」又は「収支計画」に記載した数字はより具体的であると高評価につながります。

例えば、飲食店を開業する際に、売上高を「客単価4000円で20席あって、一日一回転する。」と予測でつくった場合、融資担当者からは「1回転する根拠を教えてください。」と聞かれる可能性があります。

また製造業などで機械設備導入のために融資をうける際には、その機械で作った製品を誰が買うのか融資担当者にとっては気になるところです。

担当者にとって融資を実行してすぐに返済が滞るというのは最も避けたい不安な部分です。その不安を解消するためにも、飲食店など不特定多数のお客様を相手にするような事業については各種統計資料(国勢調査、各市町村が行う人口調査、全国物価統計調査、小売物価統計調査等)を活用し、裏付けのある数字を記載しましょう。製造業などで、いわゆるBtoB、対法人同士の事業の場合には製品の売上先との取引がはじまる根拠については説明できるように準備をしていきましょう。

最後に融資の返済の原資となる利益は、償却前利益といいます。償却前利益とは、税引き後利益+減価償却費により算出することができます。融資が実行されるためには、この金額が融資額の年間の返済額よりも大きい必要があります。

③資金繰りとの整合性

①にも記載しましたが、「事業が利益み出す仕組み」の根拠として、「事業の見通し」又は「収支計画」、「資金繰り」、「財務的根拠」が問われます。「資金繰り」は必要書類とは別に提出する収支予定表で説明することになります。ここで重要なのは投下資金の回収のサイクルです。例えば卸売業などで、棚卸資産を大量に仕入れる場合など、支払サイトに無理がないように条件を整える必要があります。基本的にお金を先に支払って、販売して初めて資金が回収されます。その回収までの期間が長ければ、それだけ多くの資金的なゆとりがなければ事業は成り立ちません。事業の資金繰りが収支や財務的根拠から不自然なものでないことが必要です。

④事業の不調時の継続性

これまでの①~③の条件がクリアできても、実際に創業してみたら、なかなか売上があがらない、思ったよりも安値で売らなければならない、ということはよくあることです。実際、最初から順調に業績を上げられる経営者様はごく僅かといって差し支えないでしょう。こんな場合には、例えば配偶者がマンション経営で不動産所得を得ている又は年金収入があるなどがあれば積極的に開示しておくべきです。