{kind=link}

事業を営んでいると、個人の場合には所得税、法人の場合に法人税、そのほかにも消費税や源泉所得税、固定資産税など様々な税金の支払いがあります。

その中で償却資産税という税金をご存じでしょうか?

あまり馴染みのない税金かもしれませんが、償却資産税とは固定資産税の一種で個人事業主や法人が一定の固定資産を所有しているときにかかる地方税です。

今回は償却資産税の対象となる資産やその納付時期、申告方法などを見ていきたいと思います。(償却資産税とは、地方税のため各市区町村により詳細が異なりますが、今回は東京都23区の場合をみていきたいと思います。)

償却資産税の対象となる資産

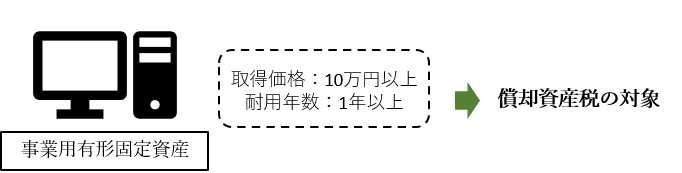

償却資産税の対象となる資産とは、土地、家屋及び自動車等以外の事業用有形固定資産をいいます。ソフトウェアなどの無形固定資産は含まれません。

基本的には、1つあたりの取得価格が10万円以上で耐用年数が1年以上の有形固定資産が対象となります。

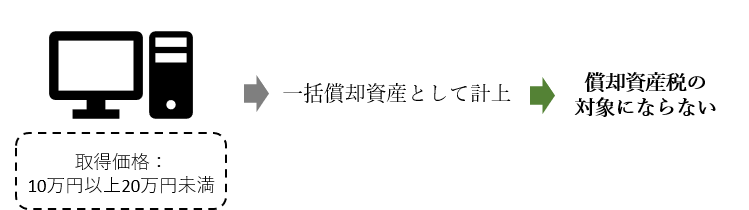

ただし、1つあたりの取得価格が10万円以上20万円未満の資産を一括償却資産として計上した場合には、その計上した資産は償却資産税の対象にはなりません。

(税務上、取得価格が30万円未満で少額減価償却資産として計上した場合は、その資産は償却資産税の対象となるので注意が必要です。)

償却資産税の対象となる資産の具体例

法人や個人事業主が事業のために所有している有形固定資産が償却資産税の対象となるため数多くの資産が対象となりますが、その中でも比較的所有している場合が多いものも具体的に見ていきたいと思います。

パソコン、コピー機、エアコン、調理器具、暖房器具、洗濯設備、音響設備、陳列棚等(自動車は自動車税の対象となるため、償却資産税の対象には含まれません。)

また、実際に使用していな未稼働の資産や遊休中の資産であっても、賦課期日(1月1日)において事業の用に供することができる状態にあるものは償却資産税の対象となります。

償却資産税の納付の対象となる者

法人または個人事業主で課税標準額の合計が150万円以上の場合には償却資産税の納付義務が発生します。課税標準額の合計が150万円未満の場合は納付の必要はありません。

また、償却資産税の課税標準額の判定は市町村ごとに行うため〇〇市で100万円、××市で100万円とそれぞれの市区町村で課税標準額が150万円未満の場合も償却資産税はかかりません。

償却資産税の申告時期と納付方法

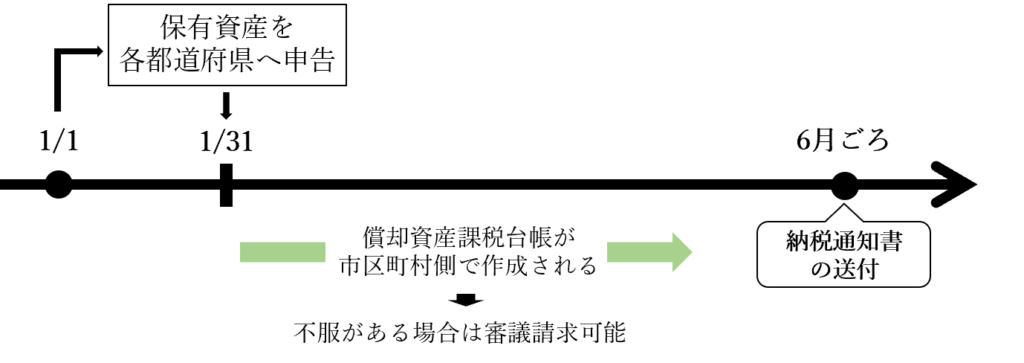

毎年1月31日までに、同年1月1日時点で保有している資産を各都道府県へ申告します。そして、申告及び調査によって市区町村側で償却資産課税台帳が作成されます。この時に、償却資産課税台帳に不服がある場合は審議請求ができます。その後、同年6月ごろに税額が算出された納税通知書が送られてきます。

東京都では通常6月、9月、12月、翌年2月の4回が納期限となります。

償却資産税は法人税や所得税、消費税などのように納付する側(法人や個人事業主)が税額を計算するのではなく、市区町村側で納付額の計算が行われます。

償却資産税の注意点

いくつか償却資産税を申告する場合の注意点をみていきます。

①資産の課税標準額は税込計理の場合は税込み価格、税抜計理の場合は税抜価格となる。

②償却資産税は市町村ごとの申告・納付となるため複数の市町村に営業所や事務所がある場合は各市町村で申告・納付をする必要がある。

市区町村が作成する償却資産課税台帳に不服がある場合は審議請求ができるが、審議請求には期限があり、不服がある場合には、「その処分があったことを知った日の翌日から起算して3か月以内」に審議請求をしなければならない。

今回は東京都23区の場合をみていきましたが、償却資産税は都道府県ごとの申告になりますので、実際に償却資産税について確認するときには、自分の申告する市区町村のホームページ等で確認するようにしましょう。

これまで、償却資産税の対象、申告から納付までの流れや償却資産税の注意点などについてみてきました。償却資産税は法人税や所得税、消費税などのように申告書を作成し納付税額を計算する必要はありませんが、保有している資産を報告するときに税込計理か税抜計理かによって申告する取得価格(課税標準額)が異なってきたり、償却資産課税台帳の不服の申出に期限があったりと、ほかの税とは違う注意点があります。 償却資産税についてよくわからないという場合は専門家に聞いてみてはいかがでしょうか