{kind=link}

以前の記事では、個人が事業を開始するのに必要な届出をまとめましたが、今回は法人の設立に必要な届出についてみていこうと思います。

法人を設立する場合は、個人で開業をする場合よりも届出や作成する書類が多くなります。

今回は法人を設立しようとする全員が提出する届出、必要に応じて提出する届出、個人事業主が法人を設立しようとする場合に提出する届出をそれぞれ確認していきます。

法人を設立する場合に必要な届出(共通)

法人設立届出書(税務署・都道府県・市区町村)

法人を設立する場合に必ず提出する届出です。

この届出を提出するときに添付書類として、定款の写し、設立の登記事項証明書(税務署は添付不要)、株主名簿、会社設立時の貸借対照表が必要となります。

提出期限は法人設立の日以後2月以内となっていますが、提出が遅れても罰則などはありません。

また、それぞれの都道府県や市区町村によって設立届に必要な添付書類や提出期限は違ってくるので、自分が提出しようとしている都道府県や市区町村のホームページなどを確認するようにしましょう。

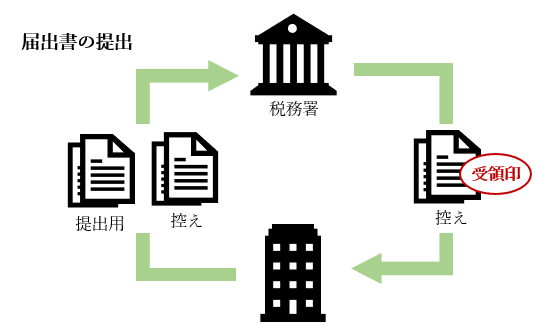

法人の設立届を税務署に提出する場合は提出用とは別に届出書の控え(提出用をコピーしても問題ありません)を作成し控えの届出書に受領印をもらうようにしておくと良いでしょう。

法人名での口座開設や融資、年金の手続きなどで設立届の控えの確認が必要な場合があります。郵送で届出を提出する場合は、届出の控えと返信用封筒を同封しておきましょう。

法人を設立する場合に必要な届出(必要に応じて)

青色申告の承認申請書

こちらは、青色申告により申告を行いたい場合に提出します。

提出期限は、法人の設立の日以後3カ月を経過した日と事業年度終了の日のいずれか早い日の前日までで必要な添付書類などはありません。

提出が遅れても罰則はありませんが、青色申告の承認申請書を提出しないと青色申告の優遇制度を受けられません。実際には法人設立届と一緒に青色申告の承認申請書を提出する場合が多いです。

源泉所得税の納期の特例の特例に関する申請書

給与の支払いや税理士等への報酬を支払ったときに徴収した源泉所得税を納める納付期限を徴収した翌月10日までではなく、半年ごとに納付することができる申請書です。

提出期限はありませんが、原則として届出を提出した翌月から適用となります。

この届出も法人設立届出書と一緒に提出する場合が多いです。

給与支払事務所等の開設届出書

法人が給与等を支給する場合に提出する届出書で、提出期限は事務所開設日から一カ月以内です。

個人の場合は、個人の開業届に給与等の支払の状況を記載する欄があるため、開業時には提出の必要はありませんが、法人を設立し、設立時から役員報酬や従業員の給与を支給する場合にはこの届出の提出が必要です。

法人は設立時から役員報酬や従業員の給与を支給する場合が多いため、こちらも法人設立届出書と一緒に提出する場合が多いです。

減価償却資産の償却方法の届出書

この届出は取得した減価償却資産を法定償却方法以外で償却する場合に提出する届出です。

例えば、法人の場合、工具器具備品や機械装置、車両の法定償却方法は定率法となります。しかし、この償却資産の償却方法の届出書を提出することで、定額法により償却できるようになります。

ただし、この届出はあくまで法定償却方法以外の方法で償却する場合に提出するもので、取得資産を法定償却方法で償却する場合には提出の必要はありません。

棚卸資産の評価方法の届出書

この届出は、棚卸資産を法定評価方法である最終仕入原価法以外の評価方法で評価する場合に提出する届出書です。

業種によっては、棚卸資産を最終仕入原価法以外で計算する場合があります。そのような場合は、事前に棚卸資産の評価方法の届出書の提出が必要となります。

法人を設立する場合に必要な届出(個人の事業から法人を設立した場合)

個人事業の廃業届

個人で行っていた事業を法人にする場合は、個人事業の廃業届を提出する必要があります。

こちらは、正式には「個人事業の開業・廃業等届出書」といい、開業時と同じ書式に廃業の日付などを記載して税務署、都道府県、市区町村へ提出します。

こちらは、提出期限が廃業の一ヵ月以内となっています。

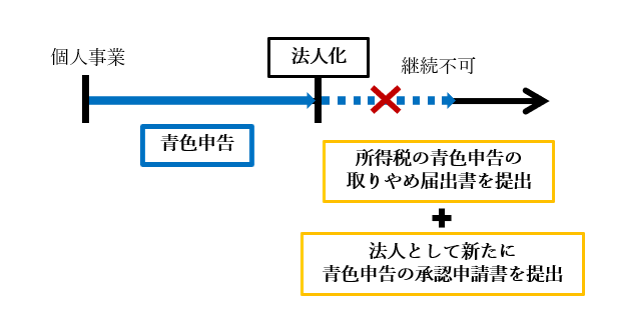

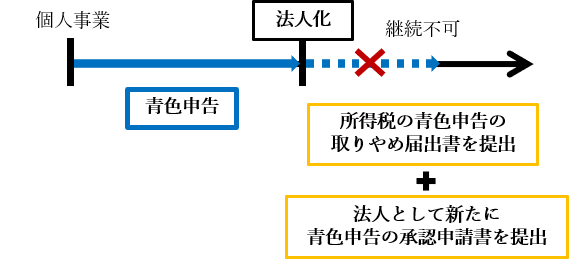

所得税の青色申告の取りやめ届出書

個人の事業を青色申告で行っていて、法人化した後も引き続き青色申告を行いたい場合であっても、所得税の青色申告の取りやめ届出書を提出し、法人として新たに青色申告の承認申請書を提出する必要があります。

給与支払事業所等の廃止届出書

個人事業主が給与支払事業所等の開設届出書を提出していた場合は、廃止届の提出が必要となります。

個人事業主が法人を設立した場合は、個人の事業に関する廃業届やとりやめの届出等が必要となります。

しかし、社長の所有する不動産を会社へ貸し出し、法人から家賃収入を得る場合などは、社長は不動産所得を得ることになるため、個人事業の廃業届、所得税の青色申告の取りやめ届出書は提出する必要がありません。

今回は法人の設立に必要な届出をみていきました。法人の設立には法人設立届出書の提出が必要ですが、その他にもそれぞれの会社に応じて必要な届出を提出しなければいけません。

さらに、法人を設立する場合は、今回みてきた届出以外にも社会保険関係や消費税に関する届出など提出を考慮すべき届出が他にも多くあります。

また、個人で開業していた事業を法人にする場合は個人の廃業に関する届出と法人の設立に関する届出を提出する必要があり、さらに届出の種類や内容が煩雑になってきます。

法人の設立に関する届出は、個人が事業を開業するときの届出以上に種類が多く、添付書類なども色々と必要になってきます。

法人の設立には様々な届出や書類の作成が必要となりますが、一方で、個人事業主では受けられなかった様々な税金の優遇措置を受けることができるようになります。

法人設立の届出を漏れなく提出するためにも、法人に認められている様々な優遇措置を受けるためにも法人を設立するときは、事前に会計事務所へ相談することをおすすめします。(今回の記事は2021年11月時点の情報をもとに作成をしております。)