{kind=link}

今回は、仕事で遠方や宿泊を伴う出張をした場合に支給する費用の会計処理について見ていきたいと思います。

出張をした場合、実際にかかった交通費や宿泊費などは、もちろん経費として計上することができます。

(ただし、経費として計上するためには、交通費や宿泊費を支払った領収書が必要となりますので、領収書はしっかりと保管をしておきましょう)

しかし、出張先で外食をしたりお弁当を買ったりと食事をすることは当然ありますよね。また、出張のためにちょっとした日用品を購入することもあると思います。

そこで、出張先での個人の飲食や日用品の購入の手当として、実際の交通費や宿泊費とは別に「出張手当」を支給している会社も多いのではないでしょうか?

この出張旅費の手当は、支給前に規定が必要であり、個人事業主と法人では会計処理が異なる場合などがあります。

そこで、今回は出張手当を支給するための前提条件や出張手当を支給したときの会計処理などを詳しく見ていこうと思います。

出張手当を支給するには

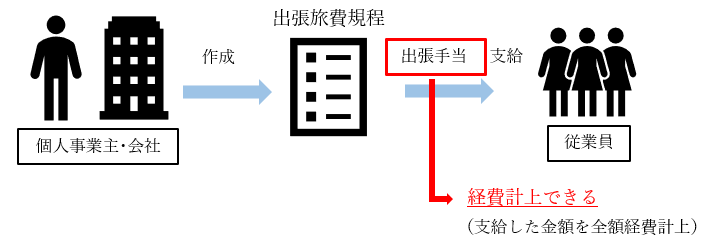

まず、出張手当を支給するには「出張旅費規程」の作成が必要となります。

出張旅費規程では、出張手当として一定金額の支給を決めておく以外にも、宿泊代や交通費の支給について出張の日数や移動距離に応じて支給する金額を事前に決めておくこともできます。あらかじめ、宿泊代や交通費を一律で決めておくことで、細かい実費精算の手間を省くことができます。

(ただし、出張手当の中に、一律で定められた宿泊代がある場合は、その出張で支払った宿泊費の実費精算はできません)

この出張旅費規程は税務署への届出などの必要はありません。

ただし、法人の場合は作成した出張旅費規程の承認を株主総会で受ける必要があります。また、支給する金額については、役職によって変えることはできますが、原則として会社で働いている従業員全員を支給対象とする必要があります。

社長や役員のみに支給し、従業員へは支給しないということは原則として認められません。

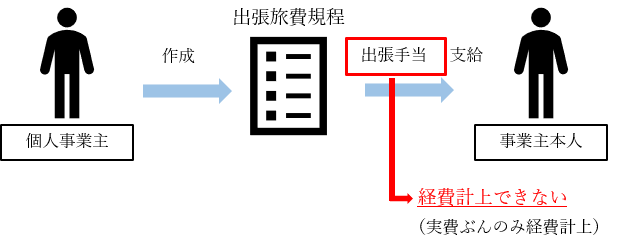

個人事業主が事業主本人へ出張手当を支給した場合

個人事業主が出張旅費規程を作成して、事業主本人へ出張手当を支給した場合には経費として計上できません。

個人事業主が経費として計上できるのは、実際に支払った交通費や宿泊費、取引先との飲食代などの実費分だけになります。

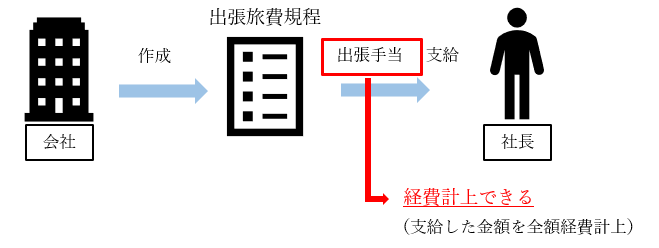

法人が社長へ出張手当を支給した場合

法人である会社が社長へ出張手当を支給した場合は、支給した出張手当を経費として計上できます。もちろん、出張旅費規程を作成し、規定で定められた金額に限りますが、支給した全額を旅費交通費などの経費として計上できます。

ただし、社長を含む役員の出張手当が不自然に高額であったり、役員と従業員で支給される出張手当にあまりにも差があったりという場合などは、税務調査で指摘される可能性があるので注意が必要です。

個人事業主が事業主本人へ出張手当を支給しても経費として認められませんでしたが、法人として社長へ出張手当を支給する場合には経費と認められます。

この点については、法人を設立するメリットの一つと言えるでしょう。

個人事業主・法人が従業員へ出張手当を支給した場合

個人事業主の場合でも、法人の場合でも従業員へ出張旅費規程で定めた出張手当を支給した場合には経費として計上できます。

出張手当を支給された側の課税関係

基本的に、給与として家族手当や家賃補助、交通費(非課税交通費を除く)が支給された場合には、支給された金額に対して、所得税や住民税、社会保険料などがかかってきます。

しかし、この出張手当については、支給された側の所得税・住民税はかからず、社会保険料の対象にもなりません。

そのため、従業員としては、給与として支給されるよりも出張手当として支給される方が手元に残る金額が大きくなります。

出張手当を経費として認めてもらうためには

出張手当は、出張をした場合にその出張をした本人に出張旅費規程で定めた金額を支給するため、証拠となる書類や領収書などがありません。

過去には、実際には出張へ行っていないのに出張手当として手当を支給したという事例もあり、出張手当は税務調査で比較的チェックされやすいポイントとなります。

そこで、出張手当を支給した場合には、支給した本人に「出張報告書」や「旅費精算書」を作成してもらい実際に出張に行ったという証拠を残しておきましょう。

また、出張旅費規程で出張手当の中に宿泊代や交通費も規定している場合は、出張手当として宿泊代や交通費を支給したら、その出張での実際の宿泊代は経費として計上することはできません。

しかし、宿泊代や飲食代の領収書は出張へ行ったという明確な証拠となるため、出張中にかかった宿泊代や飲食代については、その実際の支出額を精算しない場合でも、出張報告書や旅費精算書と一緒に保管するようにしておきましょう。

出張手当を経費として確実に計上するためにも、出張旅費規程で出張報告書や旅費精算書の作成を規定しておいた方が良いでしょう。

まとめ

今回は出張旅費に関して、出張手当の支給の仕方や支給したときの会計処理についてみていきました。個人事業主が事業主本人へ出張手当を支給した場合と法人が社長へ出張手当を支給した場合では経費としての扱いが変わってくるので注意が必要です。

出張旅費をあらかじめ決めておくことで、宿泊費や交通費などを出張の都度、実費精算をする手間が省け、一般的に実際の宿泊代や交通費より手当として支給した金額の方が大きくなる場合も多くその場合には、会社側にとっても節税になります。

また、出張手当を支給された側(社長や従業員)は所得税や住民税が非課税となり、社会保険も対象外のため、従業員も会社もどちらにも節税効果がある支出となります。

出張旅費規程をしっかりと作成し、出張手当を支給することで会社も従業員もメリットを受けることができます。

まだ、出張手当を支給したことがないという場合は、ぜひ出張旅費規程の作成と出張手当の支給についても検討してみてはいかがでしょうか?

(今回の記事は、2022年8月時点の法令を基に作成しております。)