{kind=link}

自宅を事務所として個人事業主もしくは法人として事業を始めた、もしくは会社として事務所を借りているが自宅でも事業の仕事をしているという方は多いのではないでしょうか?

特に、事業を始めたばかりのときは規模がまだあまり大きくなかったり、事務所を借りる家賃代も負担になったりと自宅を事務所として事業を行うことも多いと思います。

自宅で事業を行っている場合、どのような支出を費用として計上することができるのか気になりますよね。

そこで、今回は自宅で事業をしている場合に、一般的に経費となりやすい支出やその費用の計上方法などを具体的に見ていこうと思います。

また、経費として計上するためには、支出した日付や金額、支払先などが記載された領収書やレシート、受領証などが必要となります。最近は、ネット上で請求書を確認するという場合も多いと思いますが、そのような場合は紙で印刷しておく、PDFで保存しておくなどして、資料をすぐに確認できるようにしておきましょう。

経費として計上できる支出

具体的に経費として計上できる支出としては、

〇水道光熱費・通信費(インターネット・携帯電話代)

〇自宅の家賃(賃貸の場合)

〇自動車に関する費用(自動車・自動車税・ガソリン代・駐車場代等)

〇事業で使う備品関係(パソコン、プリンター、インク等)

〇自宅で仕事の関係者と打ち合わせのために飲食した場合の飲食代

などが考えられます。

ただし、事業の経費として計上するためには、「事業のために必要な支出」であることが前提となります。

自宅で事業をしている場合には、水道光熱費などは経費に計上して問題ありません。

しかし、たとえば、自宅で事業の作業がすべて完了するため事業では自動車を使わないという場合は自動車関係の費用を経費として計上することはできません。

では、それぞれの支出についてもう少し詳しく見ていこうと思います。

〇水道光熱費・通信費(インターネット・携帯電話代)

自宅で事業をしている場合、基本的に水道光熱費や通信費などは経費として計上できます。

ただし、支払った電気代・ガス代・携帯代などの全額を経費として計上することはできません。電気代やガス代、通信費などのように事業分と個人分が混同している支出については、支払った金額のうち事業で使った部分のみを経費として計上することができます。

詳しい仕訳の計上方法などは、後ほど詳しく見ていこうと思います。

(ただし、会社名義の携帯電話の場合は通信費や端末代金などを全額経費として計上できます。)

〇自宅の家賃(賃貸の場合)

自宅で事業をしている場合、毎月の家賃も経費として計上することができます。

ただし、先ほどの水道光熱費や通信費と同様に事業で使っている部分のみを経費として計上しなければなりません。

また、自宅を賃貸契約している場合は家賃の一部を経費として計上できますが、持ち家で住宅ローンを組んで住宅ローン控除の適用を受けている場合には事業として計上できる割合が決まっています。事業割合が多いと住宅ローン控除が受けられなくなる可能性があります。事業用の経費と住宅ローンについては、別の記事で詳しくまとめているので、ぜひそちらも確認してみてください。

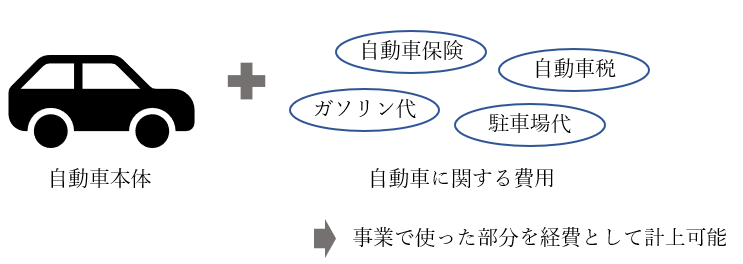

〇自動車に関する費用(自動車・自動車税・ガソリン代・駐車場代等)

自宅で事業をしていると、自分の自動車を事業で使うという場合も増えてくると思います。取引先へ行くときや事業に必要な物品を購入するときなどに自分の自動車を使っているという場合には、自動車に関する支出についても事業で使っている部分について経費として計上することができます。

自動車に関する費用とは、自動車本体を固定資産として計上して減価償却費を計上する以外にも、ガソリン代や駐車場代や自動車保険、自動車税なども事業で使っている部分を経費として計上することができます。

〇事業で使う備品関係

事業として使う備品などについては自宅に置いてある場合でも、全額経費として計上できます。パソコンやプリンター、事業で使う机やイス、ラックなども経費として計上できます。

〇自宅で仕事の関係者と打ち合わせのために飲食した場合の飲食代

自宅で打ち合わせをした場合などは、その時の飲食代なども経費として計上できます。飲食代を経費として計上するときのポイントは打ち合わせや会議のときの飲食だったかという点です。最近は、ZOOMなどオンラインでの会議や打ち合わせも多く、家で自分1人分だけ飲み物や食事などを購入する場合もあると思いますが、1人分のみであっても、オンラインでの会議や打ち合わせ時の飲食であれば経費として計上することができます。

飲食代を経費として計上するためには、飲食の領収書(レシート)と一緒に打ち合わせを行った時間と相手を記録しておく必要がありますので、領収書と一緒にいつ誰と行った会議の飲食代かもわかるようにしておきましょう。

基本的に家族で使う日用品の購入や飲食代など事業と関りがない支出については経費として計上することができません。経費として計上したい場合には、支払った時の領収書やレシート、受領証などをしっかり保管しておくようにしましょう

経費として計上できない支出

次は、自宅で事業をしているときであっても、経費として計上できない支出について見ていこうと思います。

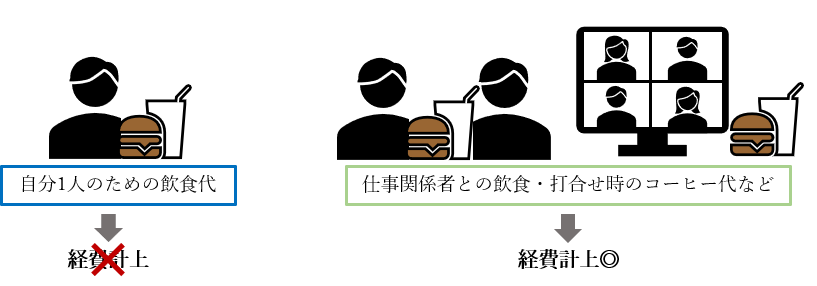

〇個人の飲食代

自宅で仕事をしていて軽食をとるということもあると思います。仕事中の飲食であっても、自分1人のための飲食代は経費として計上することはできません。

ただし、仕事の関係者と飲食をした場合や打ち合わせをしたときのコーヒー代などは経費として計上できます。

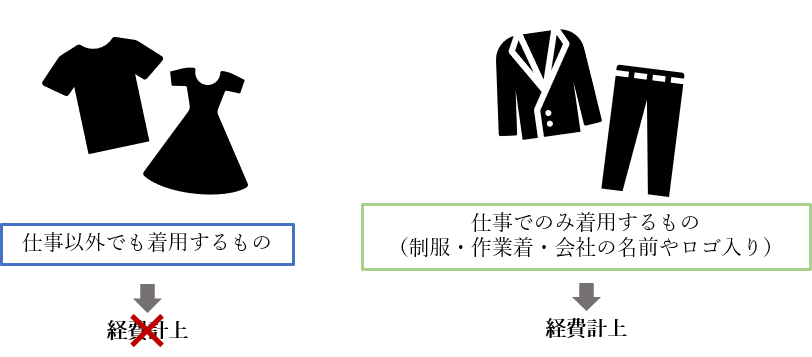

〇仕事でも私用でも使う洋服代

自宅でリラックスして仕事をするためにルームウェアなどを購入する場合もあるかもしれませんが、これらの洋服代は経費としては計上できません。

ただし、仕事でしか使わない衣服や従業員を含め仕事用のユニフォームとして洋服を購入した場合や会社の名前などを刺繍した衣類を購入した場合などは経費として計上できます。

経費の家事按分の割合の決め方

これまで、事業分と個人分が混同している支出は、事業で使った分だけを経費として計上できると書いてきましたが、では実際にどのくらい経費として計上できるのか見ていきたいと思います。

支出した費用を事業分と個人分に按分することを家事按分といい、この家事按分の事業用と個人用の割合については明確な規定はありません。

それぞれ事業での使用量や使用頻度などから自分で合理的に妥当な割合を決めることになります。

ただし、自由に決められるといっても、合理的に認められる割合で、税務調査などで質問されたときにある程度説明できる按分割合を決める必要があります。

家事按分の決め方の目安としては、自宅で仕事をしている日数や時間、家賃の場合は事業のために使用している面積などを参考とすることが多いです。

インターネット代として1か月で1万円支出して、ほぼ半分くらい事業で使っているという場合は「事業用50%:個人用50%」としてインターネット代として支払った1万円のうち50%の5,000円を経費として計上できるということになります。

電気代・ガス代・水道代・インターネット代などの事業分と個人分が混同している支出については、それぞれの事業の実態に応じて事業での使用割合を決めるようにしましょう。

経費の家事按分の仕訳

先ほど、家事按分の事業用と個人用の割合は事業での利用頻度や使用量などに応じてそれぞれ決めることができると説明しましたが、次は、事業用と個人用が混同した支出の仕訳の方法について詳しく見ていこうと思います。基本的に、事業で使用した分の費用が計上されていれば問題ないため、いくつかの仕訳の方法があります。

今回は通信費として毎月10,000円支払っており、事業での使用頻度から、支出した金額のうち50%を事業用として費用計上したい場合の仕訳方法を見ていこうと思います。

(今回の仕訳は個人事業主の場合の仕訳を例にあげています)

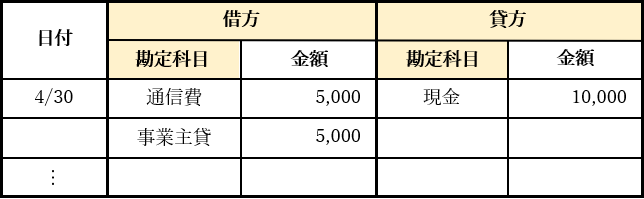

①毎月の支出額を事業分と個人分に分けて計上する方法

毎月、支出をした費用を事業分と個人分に分けて経費計上する方法です。

毎月の仕訳の入力が多少煩雑になりますが、毎月の経費や利益を正確に把握することができます。

毎月の仕訳数が少ない場合は、このように毎月支出を家事按分しても良いですが、仕訳数が多くなると仕訳の入力が煩雑になります。

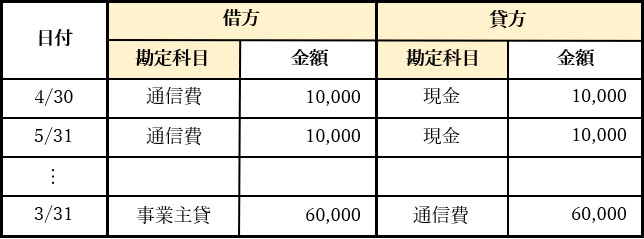

②毎期末に年間の支出額を事業分と個人分に分けて計上する方法

こちらは、毎月の支出額の全額を経費として計上して、期末に経費から個人利用分を引くという計上方法です。

年間の支出金額を見てから、家事按分の割合を決めることができ、毎年期末に個人利用分の仕訳を計上すればよいので、仕訳の入力が①よりも簡潔になります。

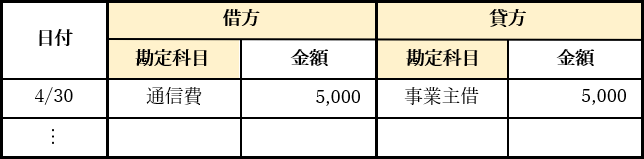

③毎月(毎期末)事業用の経費分のみを費用として計上する

こちらは、個人の資金から支払った支出のうち、事業用部分のみを経費として計上するという方法です。

この仕訳方法でも問題はありませんが、実際に支払った通信費の支出額がわからないため、会計データを見たときに、家事按分の割合がわかりにくいという問題点があります。

①~③までのどの方法で経費を計上しても、会計上は問題ありません。

自宅の水道光熱費や通信費、家賃などを経費として計上する場合には、事業用の資金から水道光熱費や通信費、家賃などの支払いをして、個人分は仕訳で事業用の費用から引くという①・②の方法と個人のお金から水道光熱費や通信費、家賃などを支払い仕訳で事業用の経費部分を計上するという方法があります。

事業用の資金から支払っても、個人分の資金から支払ってもどちらでも問題ありません。

ただし、年間の支出額を確認してから家事按分を決めたい、後から見たときに家事按分の割合がわかるようにしておきたいという理由で①・②の計上方法を採用している場合が多いです。

まとめ

今回は自宅で事業をしている場合に経費として計上できる支出や経費として計上できる費用の具体的な仕訳方法などを見てきました。

また、今回紹介した支出以外でも、事業で使っている支出については経費として費用計上できます。自宅で事業をしていると、意外と色々な支出を経費として計上することができますが、支払った支出に事業分と個人分が混ざっている場合は、家事按分をする必要があり、また、経費として計上できるか判断が難しい支出なども多くあると思います。

費用として計上できる支出について詳しく知りたい、仕訳の計上方法を知りたいという場合には、会計事務所へ相談することをおすすめします。