{kind=link}

会社の税金について定める法人税では、役員報酬を会社の損金にするには厳しい制限があります。

詳しくは「役員報酬は変えられない!!」をご参照ください。

また法人税法上の役員は取締役や執行役、監査役や理事などの会社法上の役員に加えて、みなし役員という概念が存在します。みなし役員とは、会社の法律である会社法上の役員に加えて、法人税税法上で独自に役員と判定される人をいいます。

会社法上の役員の範囲

取締役、執行役、会計参与、監査役、理事、監事及び清算人など、基本的に定款や登記簿謄本などで外部に表示されている方々をいいます。

法人税法上の役員の範囲

役員の範囲は、法人税法並び、法令、基本通達(行政側の取り扱い)でこのように定められています。(国税庁ホームページ タックスアンサー NO.5200)

法人税では役員とは次の者をいいます。

- 1 法人の取締役、執行役、会計参与、監査役、理事、監事及び清算人

- 2 1以外の者で次のいずれかに当たるもの

- (1) 法人の使用人(職制上使用人としての地位のみを有する者に限ります。)以外の者でその法人の経営に従事しているもの

なお、「使用人以外の者で、その法人の経営に従事しているもの」には、例えば、[1]取締役又は理事となっていない総裁、副総裁、会長、副会長、理事長、副理事長、組合長等、[2]合名会社、合資会社及び合同会社の業務執行社員、[3]人格のない社団等の代表者又は管理人、又は[4]法定役員ではないが、法人が定款等において役員として定めている者のほか、[5]相談役、顧問などで、その法人内における地位、職務等からみて他の役員と同様に実質的に法人の経営に従事していると認められるものも含まれます。 - (2) 同族会社の使用人(職制上使用人としての地位のみを有する者に限ります。)のうち、次に掲げる全ての要件を満たす者で、その会社の経営に従事しているもの

- イ その会社の株主グループ(注1)をその所有割合(注2)の大きいものから順に並べた場合に、その使用人が所有割合50%を超える第一順位の株主グループに属しているか、又は第一順位と第二順位の株主グループの所有割合を合計したときに初めて50%を超える場合のこれらの株主グループに属しているか、あるいは第一順位から第三順位までの株主グループの所有割合を合計したときに初めて50%を超える場合のこれらの株主グループに属していること。

- 口 その使用人の属する株主グループの所有割合が10%を超えていること。

- ハ その使用人(その配偶者及びこれらの者の所有割合が50%を超える場合における他の会社を含みます。)の所有割合が5%を超えていること。

- (1) 法人の使用人(職制上使用人としての地位のみを有する者に限ります。)以外の者でその法人の経営に従事しているもの

- (注1) 「株主グループ」とは、その会社の一の株主等及びその株主等と親族関係など特殊な関係のある個人や法人をいいます。

- (注2) 「所有割合」とは、次に掲げる場合に応じて、それぞれ次に掲げる割合をいいます。

- (1) その会社がその株主等の有する株式又は出資の数又は金額による判定により同族会社に該当する場合

その株主グループの有する株式の数又は出資の金額の合計額がその会社の発行済株式又は出資(その会社が有する自己の株式又は出資を除きます。)の総数又は総額のうちに占める割合 - (2) その会社が一定の議決権による判定により同族会社に該当することとなる場合

その株主グループの有する議決権の数がその会社の議決権の総数(議決権を行使することができない株主等が有するその議決権を除きます。)のうちに占める割合 - (3) その会社が社員又は業務執行社員の数による判定により同族会社に該当する場合

その株主グループに属する社員又は業務執行社員の数がその会社の社員又は業務執行社員の総数のうちに占める割合

- (1) その会社がその株主等の有する株式又は出資の数又は金額による判定により同族会社に該当する場合

(法法2、法令7、71、法基通9-2-1)

やっぱり難しいですね・・・

解説

法人税法上の役員は、まずは会社法上の役員が役員であることを明言しつつ、その他に税法独自の役員の範囲について定めています。このその他の部分がいわゆる、みなし役員です。

では、どのような人がみなし役員となるのか重要な部分を解説していきましょう。

① 法人の使用人(職制上使用人としての地位のみを有する者に限ります。)以外の者でその法人の経営に従事しているもの

条文にも書かれていますが、これはいわゆる相談役とか顧問、あるいは取締役とは別にいる代表などと社内外から呼ばれる、または名刺なんかにそういった肩書がある人たちで、経営に従事している人たちです。ちなみに経営に従事しているかどうかは実態で判断されます。本人が否定したとしても、会社の社内外から経営に従事していると認定されているような場合ですと、経営に従事していないという主張は通りづらいでしょう。

② 同族会社の使用人(職制上使用人としての地位のみを有する者に限ります。)のうち、次に掲げる全ての要件を満たす者で、その会社の経営に従事しているもの

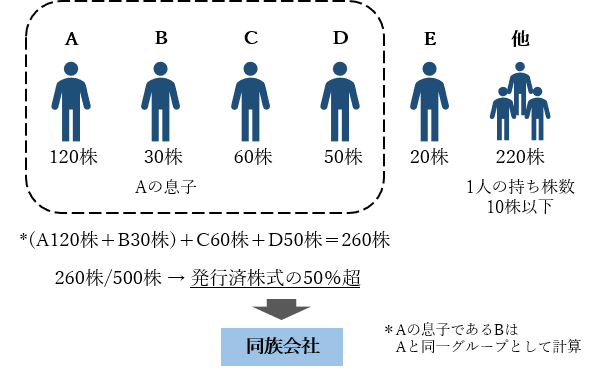

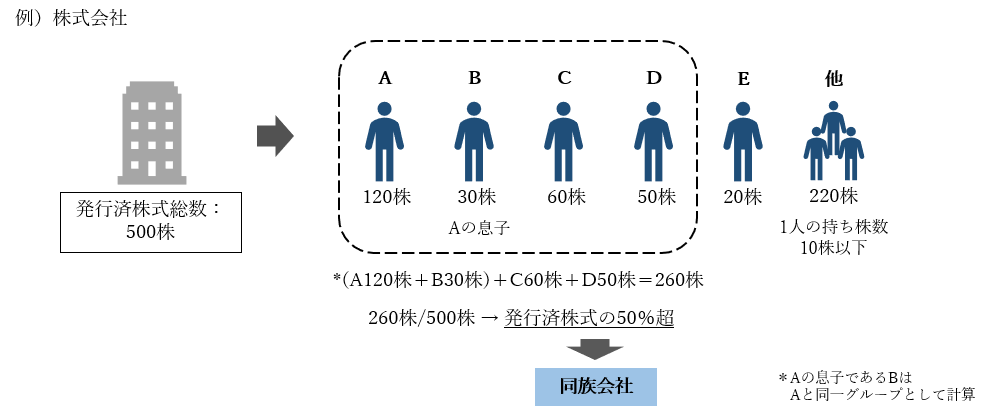

イ 同族会社とは

同族会社とは、会社の株主等の3人以下並びこれらと特殊関係にある個人または法人によって、その会社が株式会社であれば発行済株式か議決権の50%超、あるいは合名会社合資会社の場合には社員の過半数が、占められている会社をいいます。

要約すると、会社の3人以下で、その会社の出資の半分以上を有しているので、会社の決定について大体はその人たちの意思がとおるような状態です。

ロ 使用人(職制上使用人としての地位のみを有する者に限ります。)とは

使用人とは、部長、課長、主任あるいは何の肩書もない役員以外の社員の方々をいいます。職制上使用人としての地位のみを有するとは、取締役部長などという方もいますが、こういった人を除き、純粋な使用人としてのみの肩書をもつひとをいいます。

ハ 次に掲げる全ての要件を満たす者

これは株式の所有割合の要件です。条文に書いてあるままなのですが、簡単にいうと株式などの出資で、その人が支配力を行使できるグループ(親族関係など)にいて、かつ5%以上の株式をもっていると対象になるということです。

ニ 小まとめ

つまり、同族会社で働いている使用人や一般的な従業員であっても、経営に従事しているとみなされて、そのお父様やお母様などの親族関係でその会社の株式をかなり保有していて、かつ自分も会社の5%以上の株式をもっている場合には、みなし役員として、役員報酬の制限をうけるということです。

大まとめ

経営に関わっているとみなされる方で、相談役などいわゆる通常の使用人とは異なる職制上の立場が付与されている方や、同族会社の使用人であっても親族関係などで株式の所有割合が一定になる方は、役員報酬の制限の対象になる可能性が高まります。

みなし役員に該当するかの判定はかなり複雑ですので、事前に税理士に相談することをおすすめします。