{kind=link}

以前の記事では、個人で事業を開業するときに必要な届出についてみていきました。

事業を開業するときに提出する開業届や事業開始等申請書などは、明確な提出期限がなく、届出を提出するタイミングがわからないという場合も多いと思われます。

そこで、今回は個人が開業届を提出して事業を始めた場合のメリットとデメリットをそれぞれ見ていきたいと思います。

開業届を提出して開業をするメリット

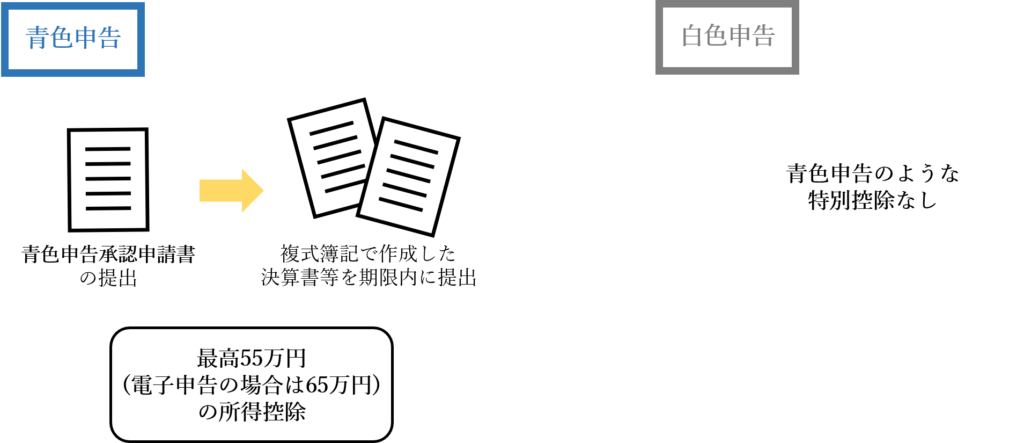

①青色申告をすることができ、青色申告特別控除がうけられる

開業届を提出することによって、青色申告承認申請書も提出することができるようになります。青色申告では、複式簿記で作成した決算書等を期限内に提出することによって最高55万円(電子申告の場合は65万円)の所得控除を受けられます。 白色申告の場合は、このような所得控除はありません。

また、開業届を提出しないと、青色申告特別控除申請書の提出はできませんので、青色申告特別控除を受けるためには、開業届と青色申告特別控除申請書の両方を提出する必要があります。(実際には、開業届と一緒に青色申告承認申請書を提出する場合が多いです。)

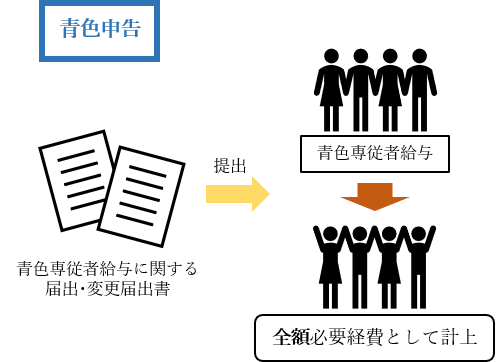

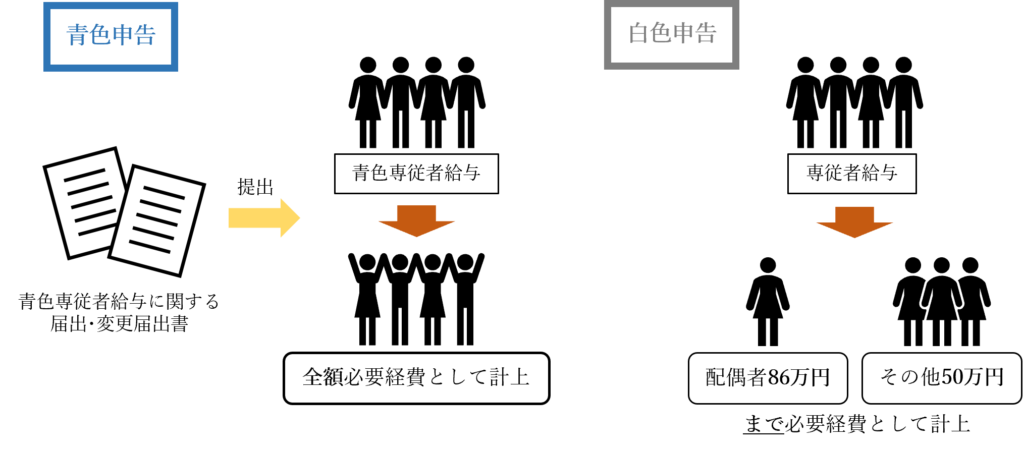

②青色専従者給与を経費として計上できる

白色申告の場合は、専従者給与のうち配偶者は86万円、その他の専従者は50万円までしか必要経費として計上できませんが、青色専従者給与に関する届出・変更届出書を提出することで、配偶者や親族に支払った青色専従者給与を全額必要経費として計上できます。

青色専従者給与に関する届出を提出するためには、開業届と青色申告承認申請書の提出が必要となります。

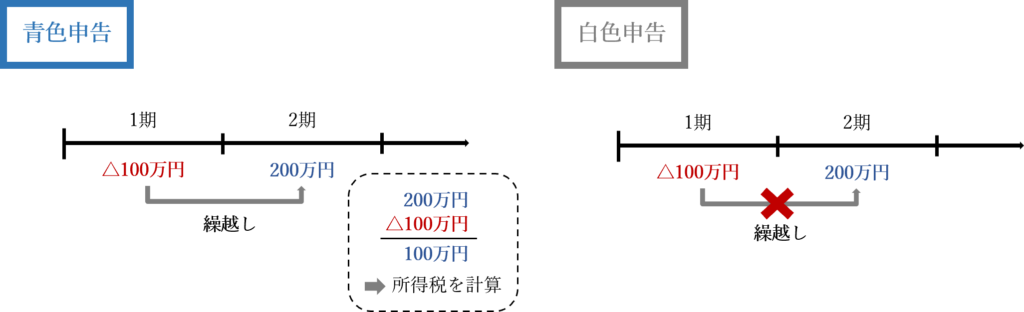

③損金の繰越しができる

事業で損失が出た場合にその損失の金額を翌年以降3年間繰越すことができます。つまり、1年目の利益がマイナスで2年目の利益がプラスになった場合は、2年目の利益の金額から1年目の損失の金額を控除して所得税を計算することができます。

白色申告の場合は、損失がでても翌年以降への繰越しはできません。

開業届を提出して開業をするデメリット

①失業保険を受けられない可能性がある

失業保険とは、基本的に「再就職を目指している人」が対象となっています。会社で勤めていた時に開業届を提出し事業を始め、その後、会社を辞めた場合は失業保険の給付の対象とはなりません。

また、失業保険の受給中に開業届を提出して事業を開始した場合も、開業届を提出した時点で失業保険の対象ではなくなり(再就職したとみなされる)、失業保険の給付が終了することが多いので注意が必要です。

ただし、開業届を提出して事業を開始していても、失業保険の受給の対象となる場合があります。自分が失業保険を受けられるかを知りたい場合は、お住いのハローワークへ確認してみると良いでしょう。

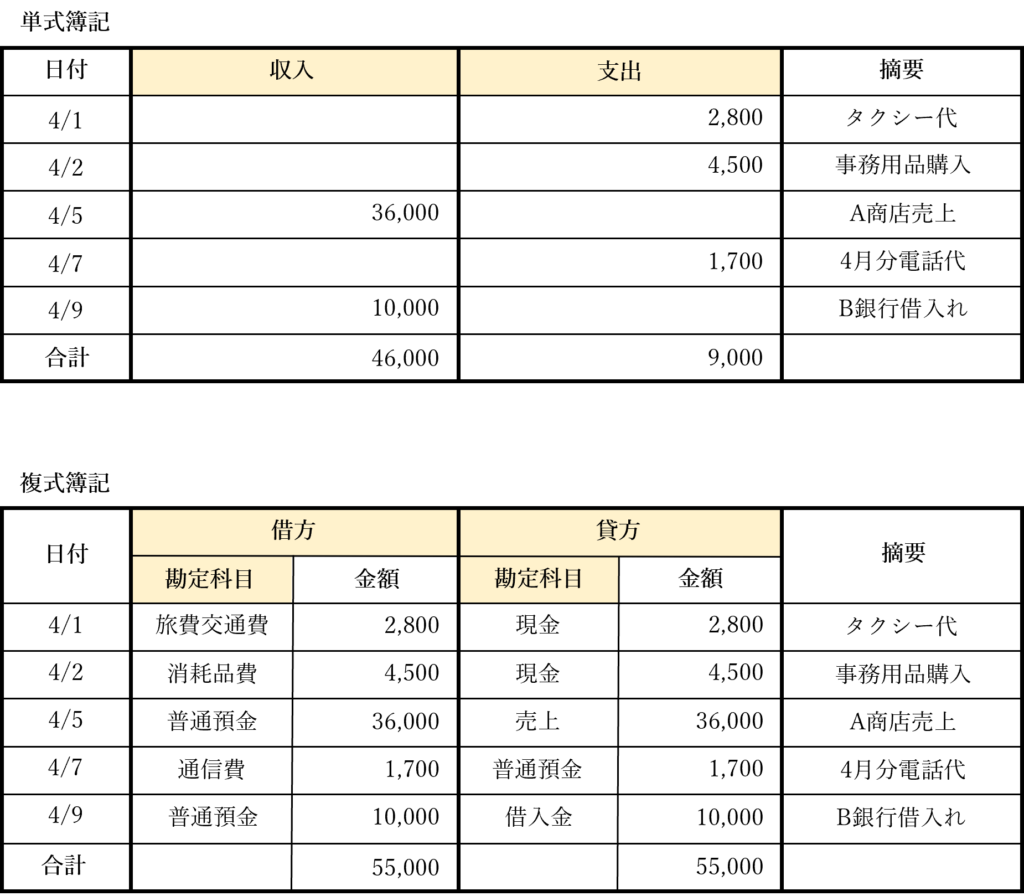

②帳簿の形式が複雑になる

開業届と同時に青色申告特別控除申請書も提出する場合も多いかと思われます。白色申告の場合は単式簿記での記帳が認められていましたが、青色申告は、複式簿記による帳簿の作成が義務づけられるため、会計帳簿の作成が複雑になります。

開業届と青色申告承認申請書を提出し事業を開始することによって、青色申告ができるようになり、青色申告特別控除が受けられたり、損失の繰越しができたりするようなります。他にも届出を提出することで、様々な税金の優遇制度が受けられるようになります。しかし、大きなメリットもある一方で、失業保険が受けられない、帳簿の作成が複雑になるなどのデメリットもあります。

開業届を提出するかどうかや開業届を出すタイミングについては個人や事業の状況をみて判断することが重要となってきます。

また、どの届出を提出すればよいかわからない、自分の事業のより効果的な節税方法が知りたいという場合には、開業届を提出する前に会計事務所などで相談してみると良いのではないでしょうか? (今回の記事は2021年11月時点の情報をもとに作成をしております。)