{kind=link}

個人事業者や法人などで商売を始めると、「売上が1千万円を越えると、消費税を払わなければいけない。」などということ聞いたことがある方は多いと思われます。

この消費税を納めなければいけない義務が「納税義務」といい、納税義務がある事業者を、「納税義務者」といいます。

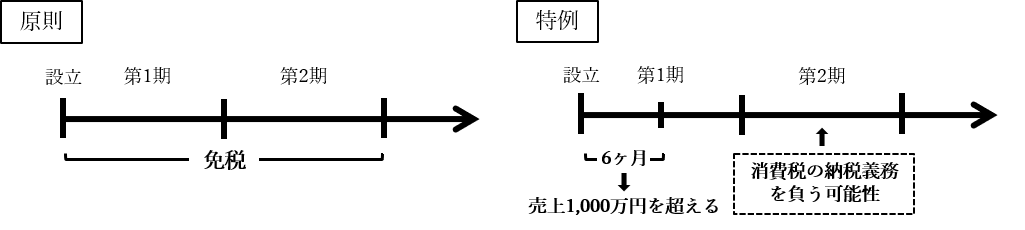

この納税義務は、原則的には個人事業主の場合には事業をはじめてから2年間、法人の場合にはおおむね2事業年度(事業年度を変更している場合にはやや異なります。)については免除されています。

しかしながら、これには例外があります。

今回は消費税の納税義務の基本的な知識と、これから事業を始めたいという事業者の方や中小企業者の方にむけて、注意しなければいけない例外について大まかに説明していきます。消費税は非常に細かい話が多いので、どういうときに消費税の納税義務に注意をしなければいけないのかをお伝えできればとおもいます。

まず原則的な取り扱いを条文でみていきましょう。

事業者は、国内において行つた課税資産の譲渡等(特定資産の譲渡等に該当するものを除く。第三十条第二項及び第三十二条を除き、以下同じ。)及び特定課税仕入れ(課税仕入れのうち特定仕入れに該当するものをいう。以下同じ。)につき、この法律により、消費税を納める義務がある。

https://elaws.e-gov.go.jp/search/elawsSearch/elaws_search/lsg0500/detail?lawId=363AC0000000108_20180410_430AC0000000007#87

事業者のうち、その課税期間に係る基準期間における課税売上高が千万円以下である者については、第五条第一項の規定にかかわらず、その課税期間中に国内において行つた課税資産の譲渡等及び特定課税仕入れにつき、消費税を納める義務を免除する。ただし、この法律に別段の定めがある場合は、この限りでない。

https://elaws.e-gov.go.jp/search/elawsSearch/elaws_search/lsg0500/detail?lawId=363AC0000000108_20180410_430AC0000000007#87

条文の中で使われている重要な用語として、課税売上高と、基準期間があります。細かい規定はあるのですが、簡単に一言でまとめると以下のようなものになるとここでは思ってください。

課税売上高とは・・・消費税が課される売上高

基準期間・・・個人事業者の前々年、法人の前々事業年度(事業年度の期間を変更していたりすると変わります。)

法律の条文ですので読み取りづらいとは思われますが、要約すると、消費税法5条では消費税がかかるような売上取引をおこなった事業者は消費税の納税義務がありますと定め、消費税法9条では事業者の基準期間の課税売上高が1000万円以下の場合には免除すると定めているわけです。

つまりこの条文の規定により、個人事業者が事業をはじめたり、会社を設立した場合には、多くの場合には2年間ほどは納税義務が免除されます。

ここまで一般的にも知られているような知識ではないかと思われます。

ただし、例外があります。消費税法9条の末尾のこの部分です。

「ただし、この法律に別段の定めがある場合は、この限りでない。」

では、その例外である、別段の定めとはどんなものがあるのでしょう。

- 課税事業者の選択

- 特定期間における課税売上高による納税義務の免除の特例

- 相続があった場合の納税義務の免除の特例

- 合併があった場合の納税義務の免除の特例

- 分割等があった場合の納税義務の免除の特例

- 吸収分割があった場合の納税義務の免除の特例

- 新設法人の納税義務の免除の特例

- 特定新規設立法人の納税義務の免除の特例

- 高額特定資産を取得した場合の納税義務の免除の特例

こんなに沢山あります。

それぞれ簡単にではありますが、説明していきます。

1.課税事業者の選択

これは事業者が自ら選択して納税義務者となる場合をいいます。多額の仕入れや固定資産の購入や貿易取引を行う事業者は、消費税が還付される可能性が高まりますので、あえて納税義務者になることを選択する場合があります。納税義務者でない場合には、消費税は還付されません。

この規定の適用をうけた事業者は最短2年間ほど原則的には納税義務は免除されません。

またこの規定の適用をうけた期間中に、調査委対象固定資産(商品または製品などの棚卸資産以外のなどの固定資産や権利などで、一取引単価が税抜100万円以上のもの)を購入した場合には最短でも3年間ほど納税義務は免除されなくなります。

よくあるトラブル

税理士の変更や税理士との顧問契約をやめた際、課税事業者の選択をしていることを忘れていていたり、そもそも税理士とのコミュニケーション不足で知らされていなかったりして、課税事業者の選択をうけることをやめる手続きをとっておらず、消費税の納税義務の免除を受けることができなかった。

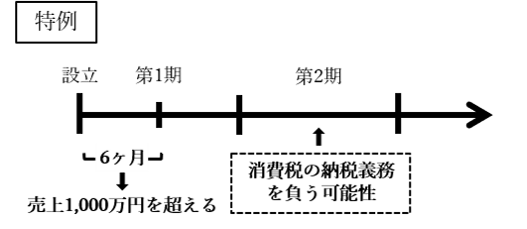

2.特定期間における課税売上高による納税義務の免除の特例

これは事業者の前年又はその前事業年度(前年又は前事業年度が7か月以下である場合には前々年又は前々事業年度)の開始から6ヵ月の期間の課税売上高が1千万円を超える場合に、その年または事業年度は消費税が免除をされないという規定です。

課税売上高の代わりに支払ったお給料の金額により1000万円を超えるかどうかを判定することができます。

よくあるトラブル

事業をはじめてみたら、想定以上に売上が上がっており、2年間の納税義務の免除をうけることができなくなってしまった。対象となる課税売上高を、お給料により判定することができるので、事業をはじめる段階で検証をすることで対策を講じることができる場合もあります。

3.相続があった場合の納税義務の免除の特例

相続により事業を承継した個人事業者が、事業の承継元である故人(被相続人)の承継した事業について納税義務があることにより、その個人事業者が納税義務者となる可能性がある規定です。

4.合併があった場合の納税義務の免除の特例

合併により事業を承継した合併法人(合併後も残る会社)が、事業の承継元である被合併法人(合併で消える会社)の承継した事業に納税義務があることにより、その合併法人が納税義務者となる可能性がある規定です。

5.分割等があった場合の納税義務の免除の特例

分割により事業を設立した新設分割子法人(分割により設立された会社)が、事業を分割した新設分割親法人(事業を分割した法人)の承継した事業に納税義務があることにより、納その新設分割子法人が税義務者となる可能性がある規定です。

6.吸収分割があった場合の納税義務の免除の特例

吸収分割により事業を承継した分割承継法人(事業を吸収した会社)が、事業の承継元である分割法人(事業を承継した会社)の承継した事業に納税義務があることにより、分割承継法人が納税義務者となる可能性がある規定です。

7.新設法人の納税義務の免除の特例

設立から2年以内の法人で、出資金や資本金額が1千万円以上となる場合には納税義務が免除されない規定です。

またこの規定の適用をうけた期間中に、調査委対象固定資産(商品または製品などの棚卸資産以外のなどの固定資産や権利などで、一取引単価が税抜100万円以上のもの)を購入した場合には最短でも3年間ほど納税義務は免除されなくなります。

よくあるトラブル

豊富な自己資金1千万円を用意して事業をはじめようとしたにも関わらず、思いもよらず消費税の納税義務をおってしまった。

8.特定新規設立法人の納税義務の免除の特例

設立から2年以内の法人で、その法人の株式の50%以上を保有する個人並びにその親族等やその個人が支配する他の法人などの基準期間相当期間(設立日や事業年度からおおよそ2年~3年前の期間)に消費税の対象となる売上取引が5億円を越える場合、その法人の納税義務は免除しないという規定。

よくあるトラブル

新しい会社などをはじめて、2年間は納税義務が免除されるものと思っていたが、経営者の事業の経営成績がよく納税義務の免除をうけることができなくなっていた。

9.高額特定資産を取得した場合の納税義務の免除の特例

事業者が納税義務の免除されない期間に、商品製品などの棚卸資産を含み、固定資産や権利、自分で建築した建物や構築物で、一取引または一つの成果物が1千万円を超えるものを購入した場合には、その購入した日の属する年や事業年度から3年間程度は納税義務が免除されない規定です。

よくあるトラブル

事業の開始直後に大量の仕入れや固定資産の購入で、消費税の還付をうけたら、すぐに消費税の免除を受ける予定だったが、この規定により消費税が免除されないことが後になってわかってしまい、資金繰りが厳しくなってしまった。

まとめ

消費税の納税義務が免除されない規定を列挙していきました。

事業を始めたばかりの会社や中小企業にとって特に気をつけなければいけないのは・・・

- 課税事業者の選択

- 特定期間における課税売上高による納税義務の免除の特例

- 新設法人の納税義務の免除の特例

- 特定新規設立法人の納税義務の免除の特例

- 高額特定資産を取得した場合の納税義務の免除の特例

この4つではないでしょうか。

場合によっては思わぬ納税義務あるいは納税義務者になったほうがよかったなどということが起きかねません。ご商売の状況や会社の設立時の株も保有状況などについてしっかりと相談にのってくれる税理士を探しましょう。